一、薄膜太陽能電池概述

(一)薄膜太陽能電池定義

薄膜太陽能電池(簡稱:薄膜電池)指用硅、硫化鎘、砷化鎵等制備成的厚度在微米量級的薄膜為基體材料,通過光電效應或者光化學效應直接把光能轉化成電能的裝置。其特點是該種材料對太陽光的吸收系數很高,可以在較薄的厚度吸收大部分太陽能量。

(二)薄膜太陽能電池與傳統太陽能電池板的區別

二者之間最明顯的區別在于厚度,使傳統太陽能電池板和薄膜太陽能電池在太陽能捕獲效率上存在差異,同時薄膜太陽能電池采用了不同的化合物。

傳統的太陽能板用的是晶體硅(C-Si),這項技術已經發展多年,比較成熟可靠。值得注意的是,雖然C-Si具有較高的能量轉換效率,但是實際吸光效率較差,這就意味著太陽能板必須足夠厚,才能提高實際效率。

與傳統的太陽能板不同的是,薄膜技術可以“混搭”多種元素,比傳統太陽能板薄350倍左右,通過在玻璃、金屬、塑料等材料表面鍍膜或者沉積就可以制備太陽能電池面板,能夠使不同類型的材料對光能可以充分利用,提高效率。

薄膜太陽能電池在成本、厚度方面優勢明顯,鈣鈦礦薄膜太陽能電池的成本較晶硅材料低25%左右;碲化鎘、鈣鈦礦薄膜太陽能電池厚度分別為3~5微米和0.6微米,而晶硅材料至少為100微米。除此之外,薄膜太陽能電池與晶硅材料太陽能電池相比最大的優勢在于薄,除了一般的用途外,可做成可穿戴或者軍用的柔性太陽能電池。

(三)薄膜太陽能電池分類

就目前研究領域開發出的薄膜太陽能電池可分成以下幾類:

(四)幾種重要薄膜太陽能電池介紹

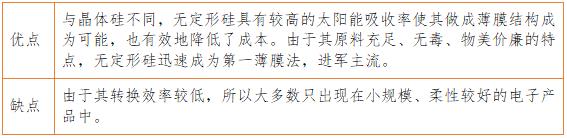

1、不定形硅(a-Si)

不定形硅是最早的也是最成熟的用于制作薄膜太陽能電池。這是因為晶體硅早已用在傳統太陽能電池上,人們對硅電子的性質的了解比較透徹。

2、碲化鎘(CdTe)

基于CdTe的太陽能電池是第二受歡迎的光伏技術,制造過程簡單、迅速。可以和硅基材料相媲美,轉換效率的提高,實驗室轉換率為22%,生產轉換率為18%,也促進了它的應用。

碲化鎘薄膜太陽能電池經過半個多世紀的發展,技術相對成熟。目前90%的市場由美國薄膜電池制造商First Solar壟斷。

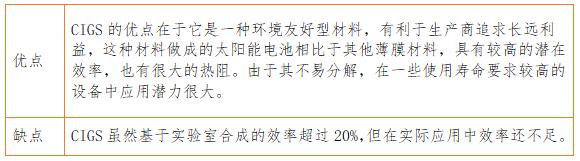

3、銅銦鎵硒(CIGS)

這種太陽能電池是另一種受歡迎的半導體類型。制備CIGS的技術在歐洲和日本越來越受到重視,而且世界各地的生產商們使用這種技術來充分發掘環境友好型材料的轉換效率的潛力。

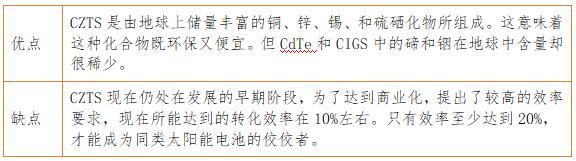

4、銅鋅錫硫方法(CZTS)

在尋找既環境友好又原料豐富的太陽能電池材料的路上,CZTS被科學家所發現。CZTS和CIGS在性能和制備方法上很類似,但其效率更低。

5、鈣鈦礦太陽能電池

鈣鈦礦太陽能電池被視為最有希望取代傳統石化能源的新能源電池之一,實驗室轉換率為22%,因制備方法簡單、材料易于獲取、能耗低等優勢,成為國內外太陽能電池研究的熱門領域。

當前市場上占主流的太陽能電池以硅和碲化鎘為材料,達到目前的轉化效率歷時十幾年;而鈣鈦礦只花了短短四年的時間研究。鑒于此,即使業界保守人士也對鈣鈦礦非常看好。

(一)國家政策

1、成本目標

光伏發電成本持續降低。到2020年,光伏發電電價水平在2015年基礎上下降50%以上,在用電側實現平價上網目標;太陽能熱發電成本低于0.8元/千瓦時;太陽能供暖、工業供熱具有市場競爭力。

2、技術進步目標

先進晶體硅光伏電池產業化轉換效率達到23%以上,薄膜光伏電池產業化轉換效率顯著提高,若干新型光伏電池初步產業化。光伏發電系統效率顯著提升,實現智能運維。太陽能熱發電效率實現較大提高,形成全產業鏈集成能力。

3、重點任務

推進分布式光伏和“光伏+”應用

?? 大力推進屋頂分布式光伏發電

?? 拓展“光伏+”綜合利用工程

?? 創新分布式光伏應用模式

優化光伏電站布局并創新建設方式

?? 合理布局光伏電站

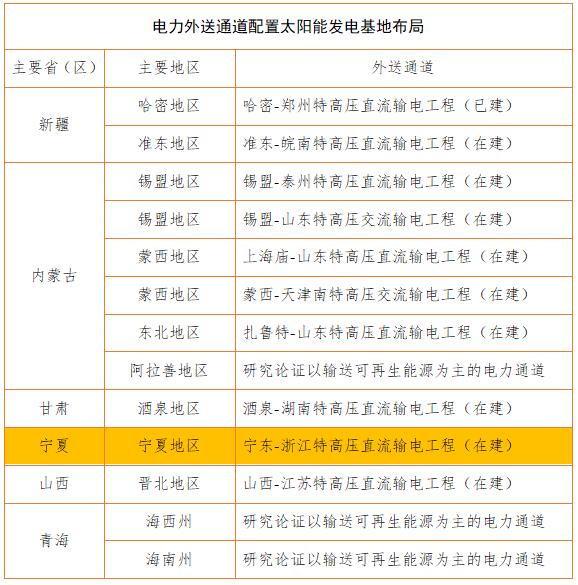

?? 結合電力外送通道建設太陽能發電基地

(二)寧夏政策

1、寧夏光伏十三五規劃(寧政辦發(2016)4號)。

2、《自治區人民政府關于印發寧夏回族自治區環境保護“十三五”規劃的通知(寧政發〔2017〕45號)》:實施“煤改電”“煤改氣”和太陽能等清潔能源改造,提倡和鼓勵使用太陽能、生物能、風能等可再生能源。

三、薄膜太陽能電池產量分析

薄膜電池行業處于發展初期,市場份額遠低于晶體硅電池,但未來市場空間巨大,全球光伏發電產業的飛速發展引發了全球多晶硅供應的持續緊缺,嚴重的制約了晶體硅電池產業的發展,晶體硅電池企業之間的搶料和價格競爭也隨之加劇。

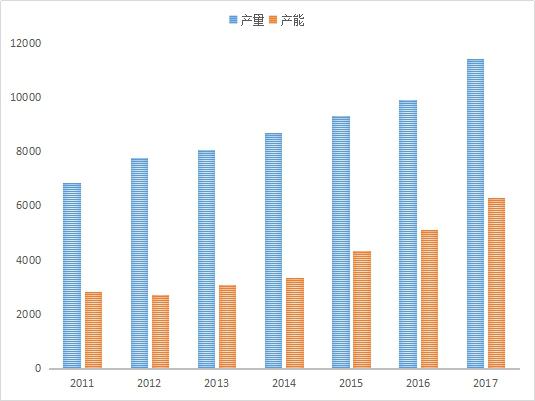

圖1 2011年—2017年

全球薄膜太陽能電池的產能和產量(MW)

資料來源:公開資料、智研咨詢整理

薄膜電池具有原材料充裕、能耗小、成本相對低廉的優勢。近年來,全球薄膜太陽能電池的產能和產量都有不同程度的增長,薄膜電池行業悄然興起。

四、薄膜太陽能電池市場分析

薄膜電池材料消耗少、制備能耗低、組件生產可在一個車間內完成,成本優勢明顯。如果薄膜電池組件效率與晶硅電池相差無幾,其性價比將是無可比擬的。在柔性襯底上制備的薄膜電池,具有可卷曲折疊、不拍摔碰、重量輕、弱光性能好等優勢,將來的應用前景將會更加廣闊。加之光伏建筑一體化等分布式光伏的應用,根據中國產業信息網預測,預計在未來3到5年內,薄膜電池將占據30%以上的市場份額。

根據美國聯合市場研究機構(AlliedMarketResearch)發布的2017年—2023年薄膜太陽能電池市場的最新報告顯示,2016年薄膜太陽能電池市值達到了114.21億美元,預計2023年該市場價值將達到395.12億美元,2017年—2023年以19.4%的年復合增長率增長。

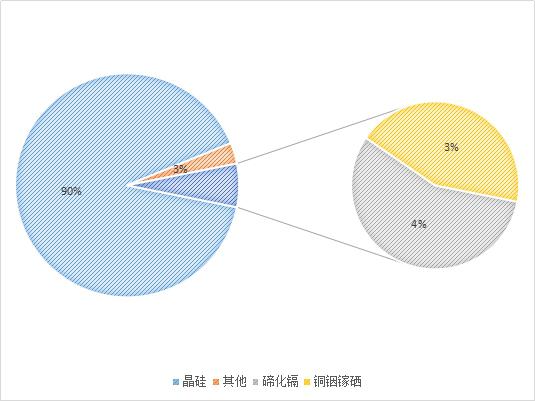

圖2 2017年全球薄膜太陽能電池

市場份額占比

資料來源:公開資料、智研咨詢整理

晶硅太陽能電池約占市場份額90%;薄膜太陽能電池占市場份額約10%,其中碲化鎘市場份額約4%,銅銦鎵硒約占市場份額3%。其他薄膜電池如軍工領域應用較多的砷化鎵、目前無法規模化的鈣鈦礦等太陽能電池占市場份額約3%。碲化鎘目前90%的市場由美國薄膜電池制造商First Solar壟斷。

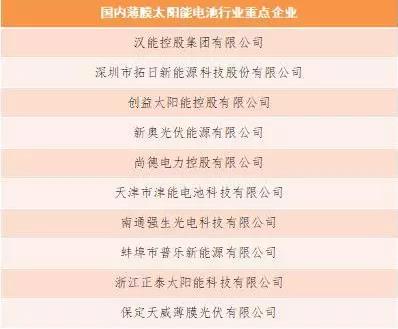

五、主要薄膜太陽能電池企業

從企業看,全球薄膜電池產量主要集中在以CdTe電池為代表的FirstSolar,以CIGS電池為代表的SolarFrontier和以硅基薄膜為代表的漢能控股公司。

根據中國產業信息網資料顯示,3家公司產量約占全球薄膜電池產量的70%。根據中國光伏行業協會數據顯示,3家公司2016年產能占全球主要薄膜太陽能電池總產能的80%。

圖3 全球主要薄膜電池生產商

資料來源:中國產業信息網

圖4 全球著名薄膜電站

資料來源:中國產業信息網

數據來源:中國光伏行業協會

資料來源: 前瞻產業研究院

六、薄膜太陽能電池行業發展思考

(一)發展存在的問題

1、補貼資金存在較大缺口

光伏市場規模快速擴大和可再生能源附加征收不足,補貼資金缺口越來越大。截止2016年底,可再生能源附加資金缺口已達到520億元。多數光伏發電項目難以及時拿到補貼,增加了全產業鏈資金成本,特別是光伏企業以民營企業居多且業務單一,融資能力較弱,市場一旦出現波動有可能給行業帶來巨大沖擊。

2、光伏項目棄光限電嚴重

西北地區限電較為嚴重,新疆、甘肅地區2016年棄光率分別達到31%和30%。棄光因素包括經濟社會、體制機制等方面問題,一是當地光伏電站規模管理處于無序狀態,電源與電網規劃不協調;二是受當地經濟新常態的影響,用電負荷增長緩慢甚至下降;三是受各種利益關系的影響,可再生能源優先發電政策難以全面落實;四是靈活調節電源不足,電網系統調峰能力嚴重不足;五是跨省跨區輸電通道不足,難以在更大范圍消納。(所謂棄光就是光伏電站的發電量大于電力系統最大傳輸電量+負荷消納電量。棄光率=光伏電站的發電量-電力系統最大傳輸電量-負荷消納電量/光伏電站的發電量)

3、標準體制建設滯后

光伏產業標準體系尚不健全,標準制修訂進展較慢且與產業有所脫節。部分行標由于存在歸口交叉問題,立項效率低。國際標準化工作時間長、任務重,需要投入大量的時間及經費,企業骨干技術專家難以投入大量精力到標準化工作中,導致部分國家標準轉換滯后。團體標準上升為國家標準或行業標準的通道尚不明確,也尚未被地方政府列為支持對象,企業參與積極性不高。此外,知識產權保護不強,企業知識產權維權成本較高,一定程度上也影響企業的研發投入。

(二)發展趨勢

1、擴大投資規模。

由于近些年晶硅電池原材料成本的降低以及一系列新技術、新工藝的使用,低成本高效率的晶硅電池占據了光伏市場的絕大部分份額,出于短期利益以及投資風險的考量,大部分投資者對當下投資薄膜電池持慎重態度,從而影響了薄膜光伏電池在國內的國產化進程,不過這樣的狀況現今已有所改觀。

2、瞄準柔性太陽能電池持續發力。

短時間內晶硅材料的市場主導地位難以撼動,鈣鈦礦、碲化鎘等薄膜太陽能電池應充分發揮自身輕薄的優勢,瞄準柔性太陽能電池加強研發。

3、加強院企合作,加速科研成果產業化。

大面積制備一直是薄膜太陽能電池產業化的一大瓶頸,由于研發投入大,僅靠科研院所難以實施。國家相關部門應鼓勵企業參與進來、共同推進,加速科研成果從實驗室走向生產車間,推出適應市場需求的產品,并形成規模化生產。

七、寧夏太陽能電池行業分析

(一)寧夏太陽能資源概述

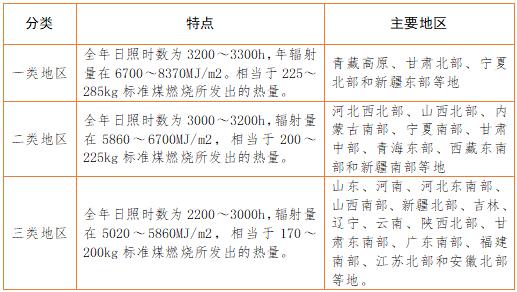

太陽能資源的分布與各地的緯度、海拔高度、自然地理狀況和氣候條件有關。我國屬太陽能資源豐富的國家之一,全國總面積2/3以上地區年日照時數大于2000h,根據中國氣象局風能太陽能評估中心推薦的國內太陽能資源地區分類辦法,共分5類,其中:

(二)寧夏薄膜太陽能電池發展現狀

2012年,寧夏被國家能源局批復確立為全國首個新能源綜合示范區之后,太陽能材料和裝備制造業步入了快速發展階段。目前,寧夏已建成包括硅石、工業硅、多晶硅、太陽能電池及組件、太陽能電站等為一體的完整產業鏈。據網上資料顯示,寧夏地方光伏項目中,多晶硅、單晶硅項目仍然占較大比重,薄膜太陽能電池發展較緩。

1、寧夏大力發展太陽能發電

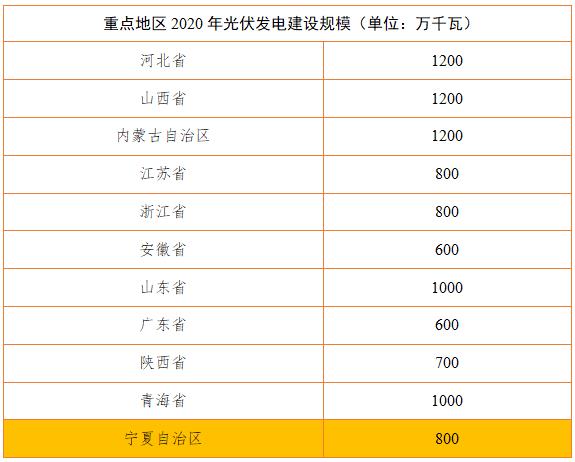

《寧夏能源發展“十三五”規劃》按照集約化、園區化、規模化發展的原則,統籌土地資源和市場消納,重點規劃建設鹽池、海原、同心、中衛、中寧、紅寺堡、青銅峽、寧東、紅墩子等10大光伏園區,統一布局建設園區基礎設施,統一資源配置和準入標準,以光伏產業發展帶動其它領域投資增長,集中培育一批百億元的龍頭企業,使之成為寧夏產業發展、改革創新的排頭兵。支持不同技術路線的太陽能熱發電,建設太陽能光熱發電示范工程。擴大“光伏+”多元化利用,鼓勵在工業園區、大型公共建筑及民用住宅屋頂、農業大棚建設分布式光伏發電,推進光伏與設施農業、畜牧養殖、水產開發、防沙治沙、生態旅游一體化發展。加快實施光伏扶貧工程。到2020年,爭取光伏發電規模達到1000萬千瓦以上,形成千億光伏產業集群,并成為帶動和促進自治區經濟發展的新引擎。

2、寧夏光伏扶貧標準化建設

光伏扶貧是2014年由國家扶貧辦和能源局聯合推出的十大產業精準扶貧方式之一,自治區共有8個縣和3個縣外生態移民點采用屋頂分布式光伏發電系統建設方式開展首批扶貧工程。2017年10月14日,寧夏回族自治區質量技術監督局在我區首批光伏扶貧工程點之一的永寧縣閩寧鎮原隆村,發布了關于光伏扶貧工程的三個地方標準(《光伏扶貧電站關鍵設備》《光伏扶貧電站施工規范》和《光伏扶貧電站驗收規范》),填補了國內光伏扶貧標準的空白

3、寧夏各市縣太陽能發電情況

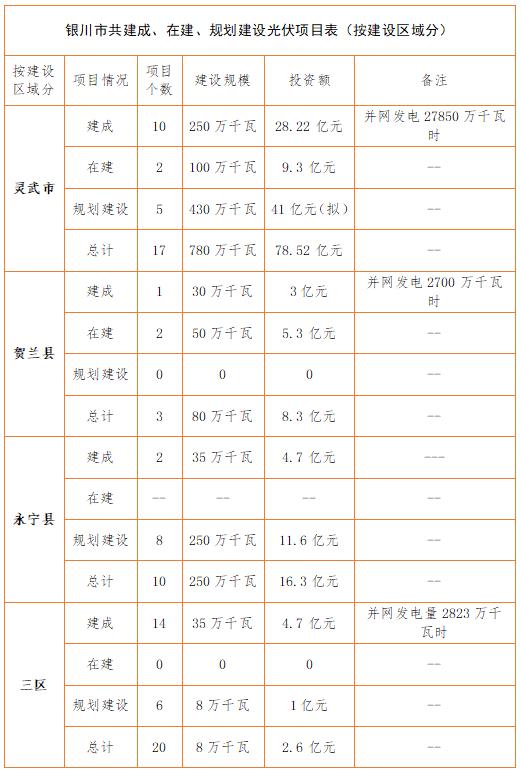

?? 銀川市太陽能發電情況

銀川市發改委項目資料顯示情況:截止2017年上半年,銀川市共建成、在建、規劃建設光伏項目50個,建設規模1118萬千瓦,投資約108.82億元。

?? 中衛市太陽能發電情況

積極搶抓國家鼓勵新能源產業發展機遇,大力發展新能源制造業,引進了銀陽、隆基硅、華創風能、江南建設、源品鋼構等一批骨干企業,形成了1.5萬噸單晶硅、1萬噸多晶硅、300兆瓦電池組件、800兆瓦風機制造的產能,實現了工業硅—單(多)晶硅—切片—太陽能電池組件—光伏電站的新能源全產業鏈發展。注重本地自然資源、能源開發,形成以中衛沙漠光伏產業園、中寧石空光伏產業園為代表的光伏產業集中發展區和以中衛香山、海原南華山為代表的風電集中發展區。目前,已有40余家新能源發電企業落戶中衛,成為工業經濟發展的一個重要增長極。

?? 吳忠市

①全球最大的高性能太陽能產品制造商之一晶澳太陽能(納斯達克:JASO,以下簡稱“晶澳”)在寧夏鹽池的500MW太陽能組件生產基地正式開工建設。

該500MW太陽能組件項目為晶澳太陽能在國內西北地區首個生產基地,主要用于晶澳高效單晶硅、多晶硅太陽能組件的全自動化生產制造。該項目總投資1.85億元,已完成前期各項重要審批手續和設計工作。項目全部投產后,預計可實現年銷售收入20億元人民幣,解決新增就業崗位500余人。

②漢能吳忠太陽山薄膜發電電站位于寧夏吳忠市太陽山開發區新能源產業園內,東距鹽池縣約85km,西北距吳忠市約68km,西南距同心縣約70km。

目前完工的一期項目裝機容量20MWp,占地1541畝,于2012年12月20日正式并網發電,投產后年發電量約為3200.29萬度,相當于每年節省標準煤3461噸,減少二氧化碳排放25238噸。電站所采用的太陽能電池組件,是漢能擁有自主知識產權的薄膜太陽能電池產品,它低能耗、無污染,弱光發電性好,在成本上有優勢,符合大規模地面薄膜發電電站的發展趨勢。

吳忠市太陽山地區,地勢平整開闊,交通條件便利,空氣潔凈度優良,日照輻射強度較好,年日照時數可達到3000小時左右,水平年平均日輻照量4.56kWh/㎡/day,相當于6998.40MJ/㎡,屬國家二類光輻射地區,從自然環境上適合發展太陽能;同時太陽山開發區是以風電、薄膜發電新能源為主的移民開發區,耕地少,土地成本低,電網輸出線路發達,給新能源發展提供便利條件。

(三)寧夏薄膜太陽能電池發展思考

寧夏屬于太陽能富集地區,太陽能光伏可開發規模超過2000萬千瓦,地區通過把光伏發電與扶貧攻堅、新農村建設和改善民生相結合,加強技術推廣與應用,并取得了一定的成績。寧夏隆基硅材料有限公司等企業在太陽能電池行業中扮演重要角色,寧夏現在已經初步形成一條從礦石到光伏發電廠的完整產業鏈。產業鏈優勢逐步體現,一定程度上弱化了寧夏地處西北帶來交通不便利等劣勢。晶硅太陽能電池行業發展迅速,但薄膜太陽能電池發展相對不足。

根據目前寧夏地區光伏項目顯示,大多項目建設基礎是沙土等承重性能較好的承載物上,對太陽能電池組的重量要求不高。而薄膜太陽能電池組件的輕巧、靈活性在此類項目中,優勢不明顯,況且目前的薄膜太陽能電池相對于發展成熟的晶硅太陽能電池而言,成本相對較高。同時,由于太陽能發電入網的相關限制,寧夏本地的光伏發電已呈飽和之勢。

目前,大規模商用的太陽能電池中,單晶硅太陽能電池轉化率約25%,多晶硅太陽能電池轉化率約19%,商用薄膜太陽能電池根據材質不同,大多轉化率在6%~15%之間。而可運用在新能源汽車中的砷化鎵薄膜太陽能電池,轉化率高達30%左右。薄膜太陽能電池可運用在對電池重量要求嚴格的領域,如新能源汽車、建筑物外墻和屋頂、便攜式充電設備、戶外運動等,在這些領域,薄膜太陽能電池具有晶硅電池所不具有的優勢。

寧夏新能源相關行業、旅游等行業的快速發展是薄膜太陽能電池行業在自治區發展的契機,但就成本和整體使用效果而言,晶硅太陽能電池仍是主流,薄膜太陽能電池在短期內很難實現突圍,在寧夏發展薄膜太陽能電池相關產業,還需等待薄膜太陽能形成較為明朗的市場環境之后,再行投資建設。