無人零售是近段時間出現(xiàn)的新業(yè)態(tài),無人零售最大的特點是沒有收銀、安保等線下門店人員,用戶在坐落于社區(qū)、街邊等地的無人零售門店選購商品后自行結(jié)賬付款即可完成購買。

一、中國無人零售行業(yè)發(fā)展環(huán)境分析

1、中國零售業(yè)發(fā)展規(guī)模分析

? 行業(yè)零售總體發(fā)展規(guī)模分析

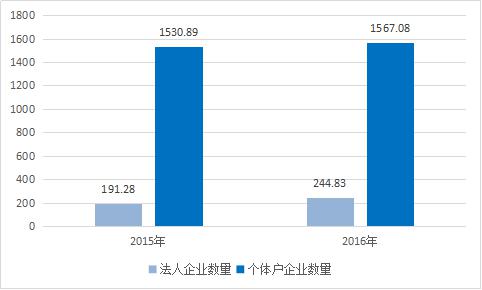

2016年我國零售業(yè)經(jīng)營單位數(shù)延續(xù)小幅增長態(tài)勢,法人企業(yè)數(shù)量快速增長。

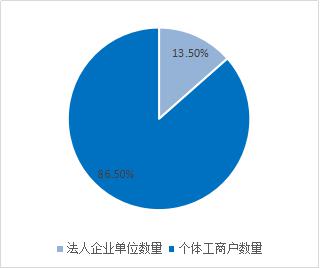

截至2016年底我國零售業(yè)經(jīng)營單位共有1811.91萬個,同比增長5.2%。其中,法人企業(yè)單位數(shù)量為244.83萬個,同比增長28%,占全部經(jīng)營單位比重為13.5%,比上年提升2.4個百分點;個體工商戶數(shù)量1567.08萬個,同比增長2.4%,占全部經(jīng)營單位比重為86.5%。

2015年—2016年零售業(yè)

經(jīng)營單位數(shù)量情況分析(單 位:萬個)

2016年零售為經(jīng)營單位數(shù)量構(gòu)成情況

? 我國商品零售增速情況分析

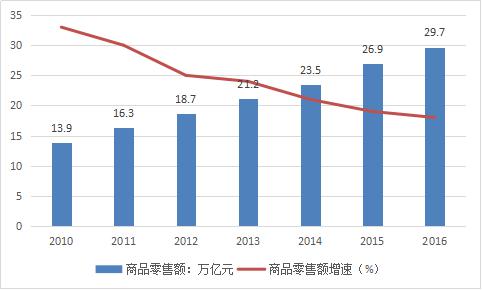

近年來,隨著我國經(jīng)濟(jì)進(jìn)入新常態(tài),商品零售額增速逐年下降,從2010年到2015年累計下降7.9個百分點,年均下降1.6個百分點。

2016年,零售企業(yè)轉(zhuǎn)型升級成效顯現(xiàn),商品零售額增長緩中趨穩(wěn),限額以上大中型法人企業(yè)銷售額增長加快。

2016年我國商品零售額為296518億元,同比增長10.4%,增速比上年降低0.2個百分點,降幅比上年收窄1.4個百分點。

2010年—2016年中國商品零售額及增速走勢

2016年限額以上大中型法人企業(yè)銷售額為9.15萬億元,同比增長2.7%,增速比上年提高1.5個百分點;限額以上大中型法人企業(yè)銷售額占商品零售額比重為30.9%,比上年同期減少2.3個百分點。

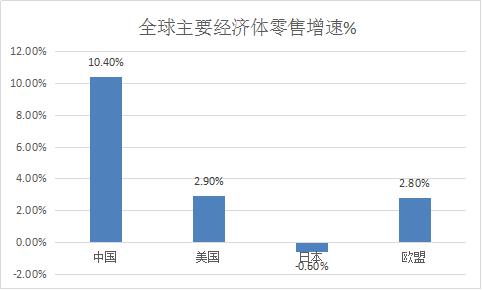

2016年我國商品零售額增速仍處于較高水平,分別比美國、日本、歐盟高7.5、11和7.6個百分點。

2016年全球主要經(jīng)濟(jì)體零售增速情況

2、中國傳統(tǒng)零售行業(yè)發(fā)展?fàn)顩r分析

? 傳統(tǒng)零售業(yè)表現(xiàn)低迷

隨著互聯(lián)網(wǎng)的發(fā)展,電商正在對傳統(tǒng)零售渠道繼續(xù)圍追堵截。天貓“雙十一”全球狂歡節(jié)全天交易額1207億元,幾乎等于中國最頂尖的20個購物中心一年的銷售額。另一個數(shù)字是,電商的銷售額是中國所有購物中心銷售額的2.5倍。

熱鬧背后,卻是中國零售業(yè)艱難轉(zhuǎn)型的現(xiàn)狀。去年中國零售業(yè)經(jīng)歷了五年來最大的關(guān)店潮,萬達(dá)百貨在年中宣布關(guān)掉全國約90家百貨門店中的一半;百盛商業(yè)集團(tuán)繼北京東四環(huán)店宣布停業(yè)之后關(guān)閉了惟一一家位于天津的門店;北京華堂一年關(guān)閉4家門店;百思買、尚泰百貨等甚至停止了中國區(qū)業(yè)務(wù)。據(jù)《2015中國連鎖百強(qiáng)》顯示,2015年,55%的企業(yè)凈利潤下滑,新開門店同比下降16%、關(guān)閉門店同比上升39%。

2016年這樣的窘境仍在繼續(xù),一線和二線城市尤為明顯,賣場人流持續(xù)下滑、門店成本卻不斷上升、多渠道銷售提升品牌溢價能力,這都讓傳統(tǒng)的零售渠道感到緊張。

仿佛整個零售行業(yè)邁入了漫長的冬季,像一個魔咒一樣壓在零售業(yè)身上遲遲不被解除。

不過當(dāng)傳統(tǒng)零售業(yè)開始意識到“互聯(lián)網(wǎng)+”的能量后,多年積蓄的勢能開始爆發(fā),一些能夠熟練使用移動支付、網(wǎng)上商城甚至體驗式消費的傳統(tǒng)零售企業(yè)正成為電商企業(yè)們渴求的合作伙伴。

? 電商平臺線下拓展

據(jù)《2016-2021年中國零售企業(yè)行業(yè)市場需求與投資咨詢報告》統(tǒng)計:2016年上半年,在單體百貨、購物中心以及大型超市業(yè)態(tài)中,共有22家公司關(guān)閉了41家店鋪,歇業(yè)總面積超過60萬平方米。昔日“一鋪難求”的商業(yè)街,出現(xiàn)招租難。一位沃爾瑪門店的管理人員對騰訊科技表示,目前國內(nèi)租金成本、人力成本逐漸攀升,收縮規(guī)模是最好的選擇。

但這些線下觸角仍然重要,去年阿里巴巴重金入股蘇寧、京東投資永輝都表明了電商巨頭們對線下和消費者直接接觸的渴望,這是因為隨著電商行業(yè)持續(xù)高速發(fā)展,缺乏線下優(yōu)勢支撐的瓶頸逐漸顯現(xiàn)。

與當(dāng)年傳統(tǒng)渠道商自建電商(典型案例蘇寧國美(微博))不同,現(xiàn)在大多數(shù)的合作都是電商平臺主動牽手傳統(tǒng)零售渠道。電商平臺從未像現(xiàn)在一樣,表現(xiàn)出對線下渠道的渴求之意。

一家看起來普通的便利店,可能背后對接國內(nèi)幾乎所有的大型電商平臺,這樣的模式現(xiàn)在屢見不鮮。作為當(dāng)前零售行業(yè)中最為炙手可熱的業(yè)態(tài),便利店的確值得電商平臺期待。

根據(jù)中國連鎖經(jīng)營協(xié)會發(fā)布的“中國城市便利店指數(shù)”顯示,2015年中國便利店仍然保持較高的發(fā)展速度。從統(tǒng)計結(jié)果來看,便利店增長率超過20%的城市占到所調(diào)查城市總數(shù)的47.5%。普遍高于傳統(tǒng)百貨及大型超市的開店速度。

而根據(jù)凱度消費者指數(shù)在近日發(fā)布的《2016年中國購物者報告系列二》中指出便利店等小型零售商、家樂福Easy便利等新興零售業(yè)態(tài)以及類似于屈臣氏的專賣店驅(qū)動了2015年快速消費品行業(yè)的增長,與沃爾瑪?shù)纳侥返晗啾龋覙犯8呄颉靶I(yè)態(tài)”。家樂福Easy Carrefour是超市與便利店的結(jié)合,既能符合現(xiàn)代人“即買即走”的屬性,品類又比一般的便利店要齊全,這一輕量級的經(jīng)營模式在社區(qū)經(jīng)濟(jì)中優(yōu)勢突出。

這些小型化的商業(yè)形態(tài)能夠構(gòu)筑“10分鐘消費圈”,所提供的食品、飲品消費和充值等服務(wù)的便捷性,是其他社區(qū)零售商暫時無法提供的。

那些大型銷售渠道也將未來壓在線上,沃爾瑪公司總裁兼CEO董明倫公開表示:沃爾瑪要發(fā)力電商,未來更像一家科技公司。隨后沃爾瑪牽手京東,通過投資手段結(jié)成利益共同體。百盛集團(tuán)則表示要加強(qiáng)三個策略支柱,即零售業(yè)態(tài)和網(wǎng)絡(luò)優(yōu)化、產(chǎn)品和服務(wù)種類的增加以及加強(qiáng)跨平臺客戶互動。

? 傳統(tǒng)零售要擁抱“新零售”

互聯(lián)網(wǎng)與傳統(tǒng)行業(yè)將有一場美麗的邂逅,孕育“新零售”的到來。

在“互聯(lián)網(wǎng) ”下,打通線上線下為消費者提供網(wǎng)上購物平臺是最基本的做法,多數(shù)商超選擇自建電商,但由于經(jīng)營理念落后、投入成本巨大等原因,傳統(tǒng)零售的自建設(shè)電商平臺陷入瓶頸,“新零售”時代來臨,多數(shù)大型商超選擇與成熟的電商平臺合作。2016年10月,沃爾瑪和京東的合作全面落地,先是增持京東股權(quán)至10.8%,后又在京東上線沃爾瑪山姆會員商店、沃爾瑪國際官方旗艦店,配送全面接入京東自營物流,大商超與大電商共建O2O平臺的例子還很多:麥德龍牽手天貓,并被其高層視為“未來20年的新動能”;華潤旗下的華潤萬家、蘇果超市、樂購等上萬家門店都將入駐美團(tuán)外賣,而在和電商的合作中,傳統(tǒng)商超漸漸由配角變?yōu)橹鹘牵@露出全渠道探索的迫切。

不少零售企業(yè)強(qiáng)調(diào),和電商融合的好處不僅是多了一個賣貨的渠道,更有價值的是背后的“數(shù)據(jù)黃金”。實際上,業(yè)內(nèi)目前全渠道零售的理解不再是對零售業(yè)某一環(huán)節(jié)的單獨調(diào)整,而是打通各渠道進(jìn)行戰(zhàn)略重組,通過數(shù)據(jù)驅(qū)動購物場景、品類配置、物流倉儲在全渠道零售的大背景下,結(jié)合消費者行為數(shù)據(jù)生成消費者畫像,既可實現(xiàn)對消費者需求的實時預(yù)測,又可以長期監(jiān)測消費者的偏好,由此深度挖掘和引導(dǎo)客戶需求,提高消費者滲透率。

事實上,2018年元旦假期正是商超們?nèi)捞厣姆糯箸R。“放價啦”“大減價”,為搶占新年第一個商機(jī),商家除了傳統(tǒng)的折扣、抽獎、買就送等,品牌聯(lián)盟、微信攬客、線上下單上門送貨等形式也成為促銷活動的主要手段,針對80后和90后則以VR實景體驗為噱頭攬客。

從業(yè)內(nèi)實際情況來看,傳統(tǒng)零售商業(yè)模式的創(chuàng)新最明顯的是體現(xiàn)在產(chǎn)品品類和突破新業(yè)態(tài)上。在產(chǎn)品品類上,發(fā)展差異化的產(chǎn)品成為了商超們擁有線上購買的渠道后的關(guān)鍵。在門店業(yè)態(tài)方面,不少傳統(tǒng)大商超則通過轉(zhuǎn)戰(zhàn)“小而美”的便利店業(yè)態(tài)挽回頹勢。

對于大型商超而言,未來的主要發(fā)展方向是業(yè)態(tài)細(xì)分化,通過垂直于某一行業(yè)或品類,以專業(yè)化、精細(xì)化等優(yōu)勢更好地滿足消費者更高層次的需求。此外,在經(jīng)營理念上,商超需要研究客戶,改變傳統(tǒng)的商品結(jié)構(gòu)一刀切模式,改變認(rèn)為價格是核心競爭力的思路,注重80后、90后需求,加強(qiáng)賣場體驗感和購物愉悅感。

二、中國無人零售定義、分類及特征

從業(yè)態(tài)來看,零售是包含便利店、品類專業(yè)店、百貨、商超、購物中心、電子商務(wù)等諸多業(yè)態(tài)的集合。在中國零售業(yè)態(tài)的發(fā)展過程中,與美國各種業(yè)態(tài)漸次發(fā)展明顯不同的是,從連鎖經(jīng)營開始,中國的各種業(yè)態(tài)幾乎同步發(fā)展起來,中美兩國相同業(yè)態(tài)興起的時間間隔也越來越短,從長達(dá)125年到僅僅4年之短。

從全球范圍內(nèi)的經(jīng)濟(jì)發(fā)展規(guī)律來看,由于各國發(fā)展程度不平衡,后發(fā)國家往往會出現(xiàn)跳躍式的進(jìn)步發(fā)展路勁,這種跨代發(fā)展的模式恰恰是新興市場的魅力所在。在中國,各傳統(tǒng)零售業(yè)態(tài)整體還未發(fā)展到足夠成熟的階段便受到了電子商務(wù)的沖擊。今天,在需求升級、技術(shù)進(jìn)步、模式創(chuàng)新等多重因素的共同影響下,中國的無人零售業(yè)領(lǐng)先歐美,開始爆發(fā)。

1、無人零售的定義

無人零售是指在沒有營業(yè)員、收銀員以及其他商店工作人員的情況下,由消費者自助進(jìn)行進(jìn)店、挑選、購買,支付等全部購物活動的零售形態(tài)。

“無人零售”是“面對面無人”還是“全程無人”?目前來看,主要指的是“面對面”無人,即無人值守。以無人值守為定義,那么廣義的無人零售還包括原有零售業(yè)態(tài)中的“郵(寄)購”“電話購物”“電視購物”“電子商務(wù)”。

狹義的無人零售指的是以開放貨架、自動販賣機(jī)、無人便利店和無人超市為主的實體零售中無人值守的部分,其中無人超市主要處于內(nèi)測階段尚未大規(guī)模鋪開。

2、無人零售的分類

本報告中無人零售主體集中在開放貨架、自動販賣機(jī)、無人便利店三類。雖然無人值守,但背后的管理仍然需要有人,只是人的角色有所變化,前端人員主要負(fù)責(zé)配貨、理貨和清潔。目前的無人零售可以“無人”(無人值守),也可以“少人”(少量管理員),或者靈活切換。

從形態(tài)上看:

? 自動販賣機(jī)出現(xiàn)的時間較早,目前覆蓋的品類也較多。主要以標(biāo)準(zhǔn)化產(chǎn)品為主,國內(nèi)典型企業(yè)如友寶,主要放置在樓宇公共區(qū)域等半封閉式場景;

? 開放貨架出現(xiàn)相對較晚,2016年8月,小e微店在全國已經(jīng)布下了1500多個網(wǎng)點。目前市場上也推出了大量的開放貨架產(chǎn)品,主要放置在企業(yè)內(nèi)部的封閉式場景;

? 無人店類似于小超市或者便利店,主要是2016年12月之后開始迅速爆發(fā),雖然之前也有企業(yè)開始耕耘無人零售,但市場的火熱以國外的Amazon Go 和國內(nèi)的淘咖啡為起點和引爆點,巨頭的行動帶動了整體市場的快速推進(jìn)。

3、中國無人零售行業(yè)特點

當(dāng)前中國無人零售行業(yè)主要呈現(xiàn)五大特點:以降低人工成本作為無人零售的主要切入點,在重視消費體驗,拓展零售場景的同時通過多種技術(shù)手段實現(xiàn)大數(shù)據(jù)的收集、分析與應(yīng)用,并最終實現(xiàn)消費流程的全面數(shù)據(jù)化以及整個產(chǎn)業(yè)鏈的智能化升級提效。

三、中國無人零售市場的驅(qū)動因素分析

無人零售是依托于販賣機(jī)、貨架以及便利店等商業(yè)模式,實現(xiàn)降本提效的創(chuàng)新模式。這個新型消費模式如此火爆的原因除了政策上對零售業(yè)態(tài)轉(zhuǎn)型創(chuàng)新的支持外,還有各方入局者在戰(zhàn)略布局上的轉(zhuǎn)變,以及消費者需求變化的驅(qū)動。另一方面移動支付的高度普及,智能技術(shù)的快速發(fā)展,和資本的青睞則成為無人零售行業(yè)發(fā)展的外部推動力。

1、零售市場競爭激烈 降本增效意識增強(qiáng)

原本競爭激烈的傳統(tǒng)線下零售,由于國內(nèi)電子商務(wù)蓬勃的發(fā)展和市場新進(jìn)者(新物種)的涌現(xiàn),給資產(chǎn)厚重的實體零售企業(yè)帶來了更大的沖擊。在線上線下產(chǎn)品、價格差異不斷縮小,并且租金、人工、物流等成本居高不下的情況下,最終零售業(yè)態(tài)若要實現(xiàn)利潤空間的提升,成本效率和用戶體驗將亟待優(yōu)化。

2、傳統(tǒng)線下零售亟待轉(zhuǎn)型,不斷嘗試創(chuàng)新升級

面對中國經(jīng)濟(jì)結(jié)構(gòu)的調(diào)整加快,消費者訴求在電子商務(wù)、移動支付的普及以及智能技術(shù)發(fā)展的推動下,傳統(tǒng)零售企業(yè)也在不斷嘗試著轉(zhuǎn)型升級,主要包括三種轉(zhuǎn)型模式:

? 與技術(shù)提供商合作開發(fā),如哇哈哈快貓合作的無人便利店;

? 與電商巨頭合作創(chuàng)建新型零售生態(tài),如百聯(lián)集團(tuán)與阿里巴巴合作的針對中高等收入人群的精選超市;

? 自主創(chuàng)新探索新增長點,如世紀(jì)聯(lián)華的對標(biāo)年輕人綜合消費的鯨選APP。艾瑞咨詢認(rèn)為,傳統(tǒng)零售全流程數(shù)據(jù)化、產(chǎn)品差異化、多業(yè)態(tài)合作等將會成為新的競爭要素。

3、線上流量紅利漸失,線下拓展成新增長點

網(wǎng)絡(luò)購物市場整體來看,品類布局、區(qū)域布局甚至跨境布局都已經(jīng)相對完備,而近年來用戶流量紅利也逐漸消失,用戶增長驅(qū)動的模式面臨挑戰(zhàn)。預(yù)計2017年,中國網(wǎng)絡(luò)購物市場增長率將降至20%以下。新型零售業(yè)態(tài)成為電商入侵線下市場的切入點之一,如阿里巴巴的淘咖啡及盒馬鮮生、京東的無人便利店等。

2015-2017年中國電商巨頭的線下探索

4、消費者結(jié)構(gòu)變遷,高購買力人群崛起;消費者更加追求個性化,“嘗新”意愿強(qiáng)烈

消費者是產(chǎn)品和服務(wù)的使用者,如何獲取消費者“芳心”成了時下零售參與者最關(guān)心的問題。一方面,在第六次人口普查中,80、90后人群約占30.6%,年齡分布在11-30歲之間,2017年這批人群年齡分布在18-37歲之間,是消費領(lǐng)域的主力軍。另一方面,中等收入人群持續(xù)擴(kuò)大。

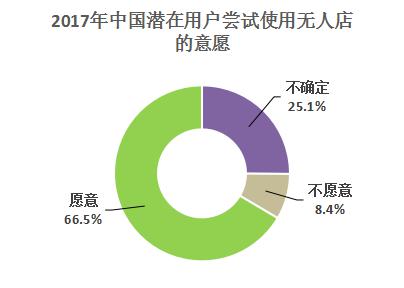

新消費主體轉(zhuǎn)變,新時代消費者不再只關(guān)注商品價格,而是對產(chǎn)品的一系列個性化、高品質(zhì)的追求,并且分享和社交意愿更強(qiáng)烈。根據(jù)艾瑞《中國無人零售用戶行為研究報告》顯示,66.5%從未使用過無人店的用戶,都表達(dá)了愿意嘗試的意愿。艾瑞咨詢認(rèn)為,利用無人零售的“科技感”“新鮮感”和“質(zhì)感”便能夠快速培養(yǎng)一批早期用戶。

5、移動支付普及 加速線下零售業(yè)的數(shù)字化轉(zhuǎn)型

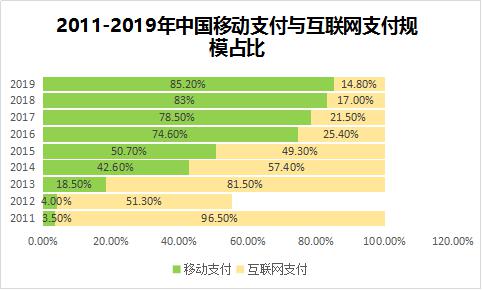

互聯(lián)網(wǎng)時代用戶消費趨于碎片化,為滿足用戶便捷化需求,移動支付較PC端擁有更大優(yōu)勢,普及程度越高,2016年中國移動支付在第三方支付中交易額占比已超過70%。而移動支付為線下實體經(jīng)濟(jì),尤其是零售行業(yè)注入了新的生機(jī)與活力,主要表現(xiàn)為促進(jìn)線下實體商業(yè)運營、營銷及用戶管理的數(shù)字化轉(zhuǎn)型。

6、資本青睞 助推無人零售市場發(fā)展進(jìn)程

從自動販賣機(jī)、開放貨架與無人店這三個賽道整體來看,2017年無人零售的融資金額總量較大,資本市場對無人賽道有所青睞,推動了國內(nèi)無人零售市場發(fā)展的進(jìn)程。

? 自動販賣機(jī)有7家企業(yè)進(jìn)入A輪(及A輪之后)融資,除友寶一家已上市企業(yè)外,還有天使之橙、飯美美、甘來等;

? 無人貨架有8家企業(yè)進(jìn)入A輪(及A輪之后)融資,包括每日優(yōu)鮮便利購、領(lǐng)蛙、小e微店、哈米等;

? 無人便利店有4家企業(yè),分別是便利蜂、F5未來超市、繽果盒子和小麥鋪,相較于另外兩個賽道來看,都處于融資初期輪次。

7、智能技術(shù)發(fā)展與結(jié)合 消費體驗升級

智能技術(shù)的發(fā)展是零售行業(yè)升級轉(zhuǎn)型的重要推動力,目前市場中的技術(shù)流派主要分為三種:二維碼技術(shù)、RFID標(biāo)簽識別技術(shù)以及人工智能。二維碼及RFID技術(shù)主要應(yīng)用于支付結(jié)算環(huán)節(jié),優(yōu)化收銀環(huán)節(jié)人工成本和結(jié)算效率,但隨著人工智能技術(shù)的不斷完善及多環(huán)節(jié)應(yīng)用,未來將會成為主流技術(shù),帶來更佳的消費體驗。

8、宏觀政策向好 推動零售業(yè)態(tài)創(chuàng)新轉(zhuǎn)型

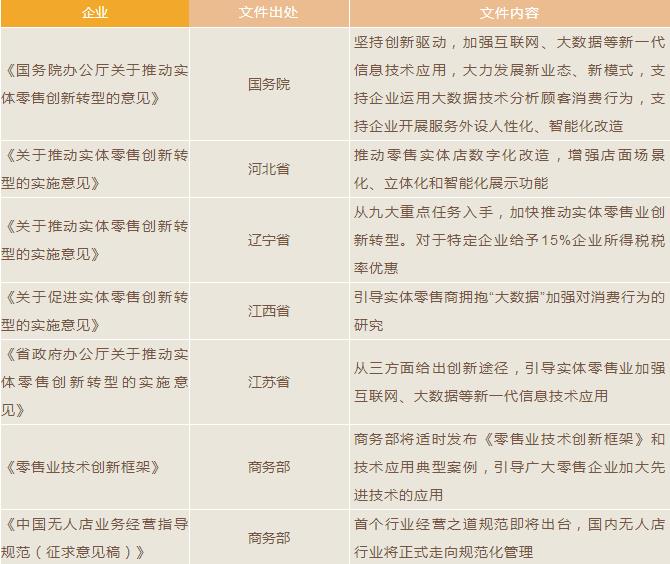

國務(wù)院及各省政府均出臺相應(yīng)意見支持實體零售創(chuàng)新轉(zhuǎn)型,尤其看重創(chuàng)新技術(shù)在推動傳統(tǒng)零售創(chuàng)新轉(zhuǎn)型上的作用。而無人零售作為零售創(chuàng)新業(yè)態(tài)獲得了商務(wù)部的密切關(guān)注。艾瑞咨詢認(rèn)為,當(dāng)前政策依然會保持鼓勵支持的態(tài)度,支持行業(yè)的轉(zhuǎn)型和業(yè)態(tài)的創(chuàng)新。

四、無人零售產(chǎn)業(yè)鏈及商業(yè)模式分析

? 中國新零售業(yè)產(chǎn)業(yè)鏈分析

? 中國新零售業(yè)產(chǎn)業(yè)圖譜

2、中國無人零售產(chǎn)業(yè)鏈及商業(yè)模式

? 中國無人零售產(chǎn)業(yè)鏈圖譜

? 無人零售與傳統(tǒng)零售模式差異分析

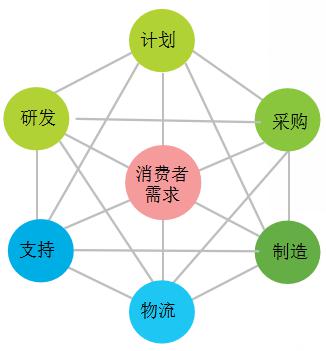

供應(yīng)鏈向網(wǎng)狀結(jié)構(gòu)轉(zhuǎn)變,信息傳達(dá)更高效。傳統(tǒng)零售供應(yīng)鏈呈現(xiàn)線性狀態(tài),各參與方之間依次進(jìn)行信息交換,效率較低。而無人零售為代表的智能零售則逐漸構(gòu)建聯(lián)動網(wǎng)狀供應(yīng)鏈結(jié)構(gòu)。消費者需求信息通過網(wǎng)狀供應(yīng)鏈傳遞給各方參與者,當(dāng)需求發(fā)生變化時,各方聯(lián)動進(jìn)行相應(yīng)的調(diào)整。網(wǎng)狀供應(yīng)鏈有利于消除各方信息不對稱,達(dá)到高效信息傳遞,各方都作為鏈條中的信息樞紐,實現(xiàn)各方的利益最大化。

2017年中國傳統(tǒng)零售線性供應(yīng)鏈

2017年中國無人零售網(wǎng)狀供應(yīng)鏈

? 中國新零售業(yè)產(chǎn)業(yè)鏈分析

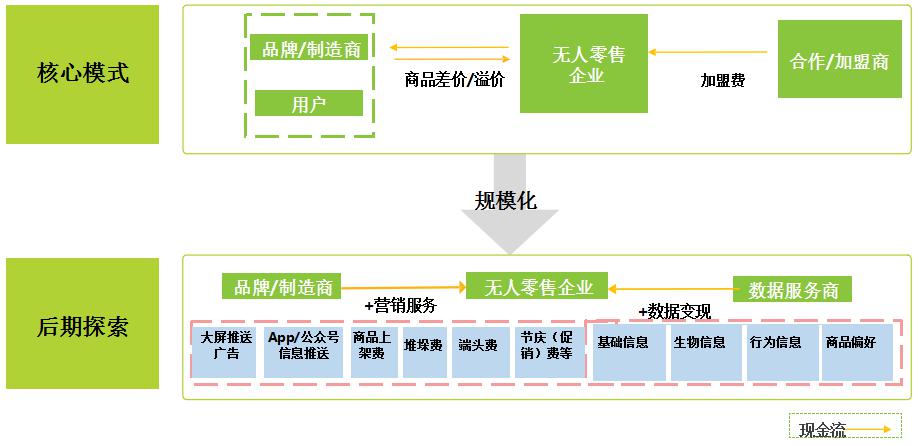

無人零售企業(yè)收入來源以銷售商品賺取差價為主,并且通過規(guī)模化提高議價能力降低采購成本。此外,從加盟商獲取加盟費用的商業(yè)模式也已經(jīng)開始推行。無人零售發(fā)展至中后期,企業(yè)數(shù)據(jù)更為龐大,其盈利模式將隨之產(chǎn)生更多的想象空間,以互聯(lián)網(wǎng)思路開展?fàn)I銷服務(wù)、數(shù)據(jù)變現(xiàn)等都是比較成熟的可參考模式。

初期無人零售運營商需要提升議價能力,如規(guī)模化對上游壓價,降低進(jìn)價以提升商品溢價;從長期來看只有實現(xiàn)規(guī)模化,運營商才能獲取更多廣告收入并實現(xiàn)數(shù)據(jù)的變現(xiàn)。目前來看運營商規(guī)模化的方式主要有兩種:

(1)大規(guī)模的自營,需要大量的資本投入;

(2)大力發(fā)展加盟模式,需要更強(qiáng)的管理運營能力。

2017年中國無人零售商業(yè)模式

五、無人零售行業(yè)三種形態(tài)分析

無人零售,指在無人或少人環(huán)境下提供更快、更佳的購物體驗,主要分為無人售貨機(jī)、傳統(tǒng)店鋪的自動化技術(shù)應(yīng)用、無人盒子等,是未來五到十年發(fā)展較快的零售業(yè)態(tài)。

1、形態(tài)一:自動售貨機(jī)

自動售貨機(jī)是最早的無人零售形態(tài),根據(jù)消費者選購支付并交付商品的機(jī)器,如友寶自動售貨機(jī)。自動售貨機(jī)主要為滿足消費者突發(fā)購買行為,放置在機(jī)場、地鐵站、校園、醫(yī)院、工廠等人流密集場所;單柜占地幾平米、SKU數(shù)十個,并可以多柜拼接擴(kuò)展到占地數(shù)十平米、SKU數(shù)百個;以飲料機(jī)、零食機(jī)為主,果汁機(jī)、椰子機(jī)、酒水機(jī)、成人用品機(jī)等新品不斷出現(xiàn)。

自動售貨機(jī)

2、形態(tài)二:實體店鋪技術(shù)升級

新技術(shù)應(yīng)用傳統(tǒng)店鋪,是利用無人化技術(shù),如物聯(lián)網(wǎng)、人工智能、電子監(jiān)控等,改造傳統(tǒng)門店,提升運營效率及客戶體驗,如亞馬遜 Amazon Go、阿里巴巴淘咖啡。

2016年12月亞馬遜在西雅圖試運首家無人便利店Amazon Go,目前處于內(nèi)測階段只對Amazon員工開放。Amazon Go經(jīng)營面積約 167平米,可一次性容納客流不超過20人,商品以食品、快餐、生鮮為主。消費者通過亞馬遜APP掃碼進(jìn)店,選購商品時貨架上的攝像頭會捕捉并記錄拿起或放下的商品,并可通過紅外傳感器、壓力感應(yīng)裝置、荷載傳感器等識別判斷消費者是否將貨物置于購物籃還是放回原處,消費者購物信息實時傳輸?shù)介T店的信息中樞;結(jié)賬時,消費者直接離店,門店自動在亞馬遜賬戶上結(jié)算相應(yīng)金額。

Amazon Go

2017年7月阿里巴巴在淘寶造物節(jié)上推出無人便利店淘咖啡。淘咖啡經(jīng)營面積約200平米,分成超市區(qū)(無店員)和餐飲點單區(qū)(有少量店員),可一次性容納客流50人左右。消費者通過手機(jī)淘寶 APP 掃碼進(jìn)店,選購?fù)瓿珊笮柰ㄟ^兩道結(jié)算門,當(dāng)?shù)谝坏篱T感應(yīng)到消費者的離店需求時即會開啟,消費者走出第一道門后,系統(tǒng)會自動對所購買商品進(jìn)行識別與結(jié)算,結(jié)算完成后第二道門自動打開,消費者離店。

阿里巴巴淘咖啡

3、業(yè)態(tài)三:無人值守貨架、無人盒子等業(yè)態(tài)

2016年以來涌現(xiàn)出無人貨架、無人盒子等業(yè)態(tài)。

? 無人開放式貨架,主要設(shè)置在辦公空間,消費者自取商品并通貨架上二維碼支付,典型代表包括猩便利、零食e家、用點心吧等。相比于自動售貨機(jī),開放貨架成本低(自動售貨機(jī)單機(jī)成本2~2.5萬、放開貨架成本100~300元),一般無入駐租金,缺點是丟失率難控制。例如猩便利每個貨架可以放置 40多個SKU、300件商品,最高可達(dá)每日補(bǔ)貨,已經(jīng)入駐強(qiáng)生、中國平安、美團(tuán)點評、優(yōu)客工場、分期樂等企業(yè);

? 無人盒子,占地面積、商品品類、SKU 一般介于自動售貨機(jī)與無人便利店之間,多設(shè)置在封閉或半封閉小區(qū)、寫字樓、商場等,拆卸移動方便,如繽果盒子、TakeGo、EATBOX、Well GO等。

零食e家無人開放式貨架

Take go是深藍(lán)科技推出的無人零售技術(shù),包括快貓 TakeGo 無人店、TakeGo 無人立柜、TakeGo無人臥柜等。以TakeGo無人立柜為例,占地面積不到10平米,商品包括包裝食品、飲料、玩具等,消費者首次進(jìn)店需要將手掌放在生物識別讀寫器上完成身份認(rèn)證,進(jìn)行注冊并與支付寶等支付方式綁定;之后每次進(jìn)店只需刷手;在選購過程中由卷積神經(jīng)網(wǎng)絡(luò)技術(shù)完成商品識別;離店時會收到對應(yīng)的賬單,并被系統(tǒng)自動扣款。

深藍(lán)科技 Take go

繽果盒子由廣東中山賓果科技推出,主要設(shè)置在封閉或半封閉的高端小區(qū)。盒子分為兩種型號:

1、大號尺寸 6m(L)*2.6m(W)*2.76m(H),即經(jīng)營面積約 15 平米,SKU 約 800;

2、中號尺寸4.8m(L)*2.6m(W)*2.76m(H),即經(jīng)營面積約12 平米,SKU約500。

消費者微信掃碼進(jìn)店,選購后將商品整齊放置于收銀臺檢測區(qū)識別(RFID 技術(shù)),通過專用APP、微信或者支付寶掃碼支付。繽果盒子推出了基于重力傳感器、紅外傳感器以及 RFID 標(biāo)簽讀取器等組成的門禁系統(tǒng),防止顧客帶走未結(jié)算商品。消費者靠近大門準(zhǔn)備離店時,重力傳感器被觸發(fā),門禁控制主機(jī)激活RFID標(biāo)簽讀取器和微波雷達(dá)工作,當(dāng)檢測到商品已全部支付,門將自動打開;當(dāng)檢測到有未完成支付,系統(tǒng)將發(fā)出提示,門不打開。

繽果盒子

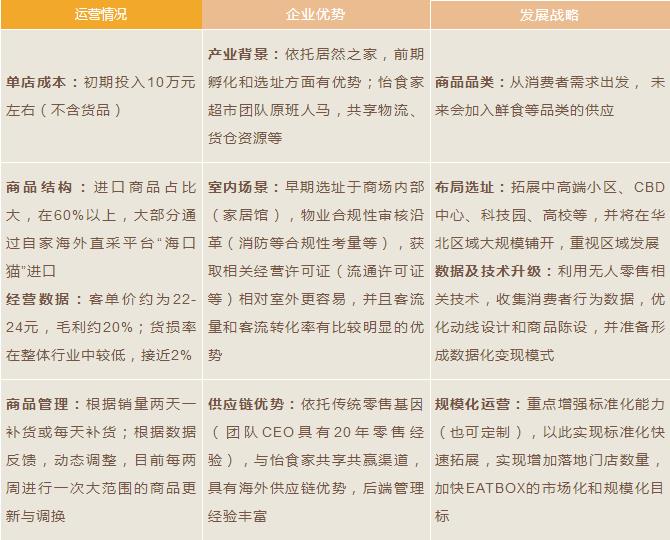

EATBOX由居然之家于2017年7月推出,定位于中高端小區(qū)、高校、CBD及科技園等。EATBOX 首店面積約30平米,設(shè)有9個貨架、2臺冰柜,主要銷售零食、飲料酒水、日化等商品,SKU約600~700個,進(jìn)口商品SKU約400個。

EATBOX的進(jìn)、出口各設(shè)2道門,消費者首次進(jìn)店要進(jìn)行掃碼實名認(rèn)證,關(guān)注怡食家公眾號、注冊、上傳面部照片,然后通過人臉識別打開入口第一道門,進(jìn)入后需要等到第一道門關(guān)閉后再按第二道門旁的按鈕才能進(jìn)內(nèi);選購后到收銀臺檢測區(qū)識別商品(RFID技術(shù))、完成支付;離店時,打開出口第一道門進(jìn)入檢測區(qū),系統(tǒng)會通過識別消費者的面部信息來檢測綁定的賬號是否已經(jīng)完成全部商品支付,檢測后按下開關(guān)打開第二道門;如檢測到未支付商品,第二道門將無法打開,要回店內(nèi)重新完成支付。

EATBOX

Well GO由天虹股份于2017年8月推出,未來重點布局社區(qū)和辦公商務(wù)場所。第一家Well GO位于天虹總部大廈,面積約12平米,店內(nèi)擺放了6組貨架、1個風(fēng)幕柜、1臺咖啡機(jī),商品涵蓋零食、飲料、生活用品等,SKU約300個。注冊會員通過“虹領(lǐng)巾APP” 掃碼進(jìn)店,非會員通過關(guān)注微信公眾號、手機(jī)號注冊驗證后進(jìn)店;選購?fù)瓿珊髮⑸唐贩诺绞浙y臺感應(yīng)區(qū)進(jìn)行識別(RFID 技術(shù)),可通過虹支付、微信、支付寶完成支付。離店時,門口感應(yīng)區(qū)會自動識別是否有未支付的商品,如有則系統(tǒng)會語音提示,并在門口顯示屏上顯示未買單的商品,重新完成全部商品支付后,系統(tǒng)感應(yīng)通過并打開大門。

天虹股份 Well GO

總體來講,零售無人化的切入點是降低人工成本,而其背后是通過應(yīng)用技術(shù)實現(xiàn)大數(shù)據(jù)積累與分析,推動零售“人—貨—場”全產(chǎn)業(yè)鏈的改造提效。

中信證券認(rèn)為,消費場景的全面數(shù)據(jù)化才是無人零售背后的戰(zhàn)略核心,包括客流數(shù)據(jù)、商品數(shù)據(jù)、消費數(shù)據(jù)、金融數(shù)據(jù)等。例如:

1、客流的數(shù)據(jù)化:通過圖像識別系統(tǒng)、語音識別系統(tǒng)、Wi-Fi 定位系統(tǒng)等獲取消費者數(shù)據(jù),實現(xiàn)精準(zhǔn)畫像、精準(zhǔn)營銷、個性推薦,帶動高轉(zhuǎn)化、高復(fù)購;視頻客流分析系統(tǒng)統(tǒng)計客流數(shù)據(jù),評估營銷策劃效果,指導(dǎo)出入口和通道設(shè)置,調(diào)整品牌、品類組合,分配導(dǎo)購、物業(yè)管理、商場服務(wù)人員;

2、商品的數(shù)據(jù)化:如物聯(lián)網(wǎng)技術(shù)應(yīng)用(RFID 芯片、二維碼)、機(jī)器識別等技術(shù)下,商品的陳列、定位全部數(shù)據(jù)化和精準(zhǔn)化。進(jìn)一步舉例,智能衣架可進(jìn)行商品推薦,也可記錄衣服的觸摸率數(shù)據(jù)并進(jìn)行分析和挖掘,使消費者第一時間即可獲知當(dāng)季爆款,也為品牌下一季的設(shè)計提供支持;商品數(shù)據(jù)化后盤點機(jī)器人,在指定非營業(yè)時間實現(xiàn)自動盤點,高頻盤點數(shù)據(jù)指導(dǎo)進(jìn)貨與存貨管理;

3、服務(wù)的數(shù)據(jù)化:如金融服務(wù)、消費信貸服務(wù)、信用評估等;再如智能試衣間,系統(tǒng)可給出搭配建議,消費者通過屏幕進(jìn)行選擇,系統(tǒng)記錄挑選與更換行為并進(jìn)行數(shù)據(jù)挖掘與分析,該系統(tǒng)不僅可提升連帶率、促進(jìn)銷售,還將指導(dǎo)門店進(jìn)銷存與判斷潮流趨勢。

六、無人零售領(lǐng)域消費流程及解決方案

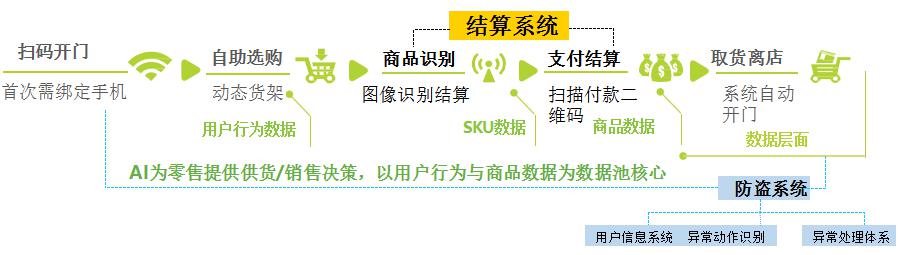

1、無人零售商店消費流程

國內(nèi)目前的無人零售店的消費流程主要分為:掃碼認(rèn)證或人臉識別、挑選商品、根據(jù)數(shù)據(jù)自動結(jié)算這些環(huán)節(jié)。對于商家而言,可以節(jié)約人力成本和沉淀消費數(shù)據(jù),對于消費者而言,則可以增強(qiáng)體驗感和減少排隊時間。

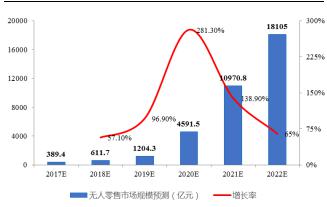

據(jù)艾媒咨詢預(yù)測,2017年我國無人零售商店交易額預(yù)計為389.4 億元,未來五年無人零售商店將會迎來發(fā)展紅利期,2020年的預(yù)計增長率可達(dá)281.3%,至2022年市場交易規(guī)模將超過1.8萬億元。同時,艾媒咨詢預(yù)計,2017年我國無人零售商店的用戶規(guī)模僅為600萬人,未來五年用戶規(guī)模將大幅增長,至2022年可達(dá)2.45億人。

中國無人零售市場交易規(guī)模預(yù)測(億元)

中國無人零售用戶規(guī)模預(yù)測(億人)

2、無人零售解決方案

目前國內(nèi)的無人零售解決方案主要包括以人工智能為核心,涵蓋深度學(xué)習(xí)、計算機(jī)視覺、傳感器融合、生物識別等技術(shù)以及以RFID為核心,輔助以生物識別等技術(shù)這兩大類。市面上主流的玩家如下表所示。

盤點無人零售主流解決方案

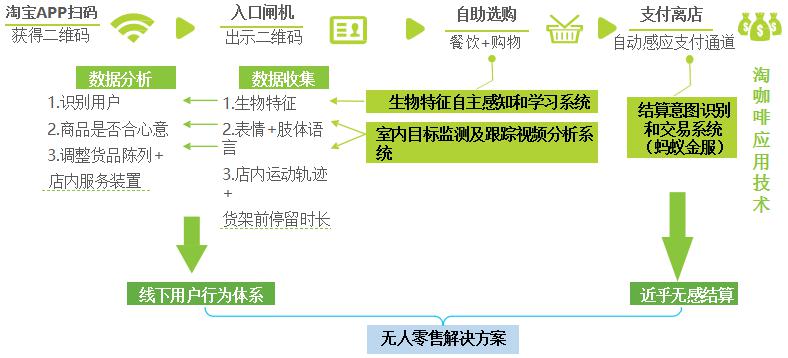

? 淘咖啡

項目簡介:2017年7月8日,淘咖啡2.0版本由阿里巴巴集團(tuán)在杭州首次推出,是一家無收銀員的實驗性咖啡店。由新零售技術(shù)事業(yè)群天貓技術(shù)團(tuán)隊與螞蟻金服IOT技術(shù)團(tuán)隊合作開發(fā),通過人工智能和物聯(lián)網(wǎng)技術(shù),實現(xiàn)顧客購物即拿即走。

門店設(shè)置:占地面積約200平米,集商品購物、餐飲于一身,店內(nèi)包括貨架(設(shè)置觸屏桌面虛擬貨架)、餐飲區(qū)、休閑區(qū)等部分,餐飲區(qū)和休閑區(qū)占比較大,零售區(qū)面積約占店面二分之一,貨架商品以淘寶內(nèi)部的公仔、玩偶和文創(chuàng)產(chǎn)品為主。企業(yè)優(yōu)勢:阿里集團(tuán)的零售支持與技術(shù)支持。

戰(zhàn)略目標(biāo):以賦能零售商為目標(biāo),采集線下消費者行為和商品足跡。

2017年淘咖啡購物流程

? 京東X無人超市+無人便利店

項目簡介:2017年10月17日雙11啟動會上京東智能門店技術(shù)、X無人超市和無人便利店首次公開,X無人超市由X事業(yè)部負(fù)責(zé)、無人便利店由京東新通路事業(yè)部負(fù)責(zé),首店均位于京東集團(tuán)總部。無人便利店背后的D-Mart智能門店解決方案由京東AI與大數(shù)據(jù)部自主研發(fā),可輸出成熟且模塊化的技術(shù)方案,能夠針對現(xiàn)有的線下實體店進(jìn)行低成本的升級改造。

店面設(shè)置:X無人超市約占60平方米,總SKU約300個,包括休閑食品、水果、日用品、辦公差旅用品等,不限制進(jìn)店人數(shù);無人便利店占地約36平方米,門外設(shè)置人臉識別儀器、智能廣告牌及店內(nèi)熱力分布顯示屏。

七、中國無人零售市場未來挑戰(zhàn)

1、無人零售當(dāng)前主要挑戰(zhàn)

無人零售市場整體看好,但發(fā)展仍受到一定困阻典型優(yōu)質(zhì)企業(yè)能夠起到很好的示范作用,整體無人零售市場有發(fā)展前景。但目前來看,不容忽視的是市場剛剛經(jīng)歷一年左右的發(fā)展,還處于前期探索階段,因此還存在一些比較共性的發(fā)展困阻,主要集中在產(chǎn)品技術(shù)優(yōu)化、區(qū)域市場拓展、企業(yè)規(guī)模化發(fā)展、企業(yè)開放加盟和供應(yīng)鏈的協(xié)同效應(yīng)。

其中,產(chǎn)品技術(shù)方面的提升是無人店規(guī)模化的先決條件。無人便利店面積大多小于傳統(tǒng)便利店且店內(nèi)少有備貨,因此店內(nèi)商品補(bǔ)貨頻次較高,對供應(yīng)鏈提出了更高的要求。業(yè)內(nèi)人士曾指出,便利店市場需要持續(xù)至少五年以上的投入才可能產(chǎn)生顯見增長。因此,市場的發(fā)展需要經(jīng)歷時間的積淀,逐步向好發(fā)展。

2017年中國無人零售

面臨的主要挑戰(zhàn)(以無人店為例)

2、中國無人零售未來發(fā)展趨勢

以無人店和開放貨架為代表的無人零售市場雖然才剛剛開始,在政策不斷規(guī)范并且進(jìn)一步鼓勵無人零售業(yè)態(tài)發(fā)展的環(huán)境和數(shù)據(jù)、技術(shù)、供應(yīng)鏈等多環(huán)節(jié)共同促進(jìn)下的情況下,無人零售市場三大業(yè)態(tài)相互配合且與傳統(tǒng)業(yè)態(tài)緊密融合。無人零售用戶消費習(xí)慣將逐漸被培養(yǎng)成熟并且倒逼傳統(tǒng)市場不斷改革(降本增效、提升體驗),無人零售帶動智能制造、智能物流等基礎(chǔ)設(shè)施技術(shù)不斷發(fā)展突破,無人便利店,無人倉庫,無人機(jī)等之間相互配合,全鏈條智能化空間進(jìn)一步提升。這些技術(shù)的突破又將反補(bǔ)無人零售行業(yè)的發(fā)展,人們生活便捷度進(jìn)一步提升,成為推動智慧城市發(fā)展的要素之一。

2017年中國無人零售未來發(fā)展趨勢

? 政策支持鼓勵無人店發(fā)展并開始對其進(jìn)行監(jiān)管

隨著我國社會主要矛盾的轉(zhuǎn)化,無人店作為與消費者直接接觸的零售終端,對提升居民生活便利,滿足人民增長需求與促進(jìn)就業(yè)方面起到了很大的作用,將獲得政府的支持鼓勵。

《無人值守商店運營指引》頒布后,隨著無人店的前期探索,預(yù)計政府將會不斷更新指導(dǎo)方針對無人便利店從審批、生產(chǎn)到落地、持續(xù)運營等進(jìn)行一系列政策調(diào)控。預(yù)計政策主要有以下幾大發(fā)展方向:

1、制定行業(yè)標(biāo)準(zhǔn)規(guī)范無人零售行業(yè)運營狀況,主要針對核心發(fā)展流程;

2、鼓勵企業(yè)創(chuàng)新以推動整體零售行業(yè)的發(fā)展,主要針對零售業(yè)態(tài)進(jìn)一步降本增效、提升用戶體驗的探索部分;

3、規(guī)范與運營商、消費者等相關(guān)的安全問題以及要求無人便利店重視環(huán)保節(jié)能等。

? 多方推動 預(yù)計企業(yè)明年將開始大范圍規(guī)模化發(fā)展

2017年上半年大部分無人店處于內(nèi)部測試或試運營階段,下半年已有領(lǐng)先企業(yè)快速迭代、發(fā)布新的產(chǎn)品版本。預(yù)計明年無人店技術(shù)優(yōu)化成效顯著,會開始進(jìn)入快速擴(kuò)張期,在未來兩到三年內(nèi),從企業(yè)數(shù)量、用戶規(guī)模、單店產(chǎn)出、消費頻次等多方面有大幅提升,并且能夠迅速提升無人零售市場整體交易規(guī)模。

與此同時,企業(yè)間將同步發(fā)生兼并收購,擴(kuò)大協(xié)同效應(yīng),目前已有果小美與番茄便利合并共同布局辦公場景。規(guī)模化后市場會誕生少量領(lǐng)先企業(yè),在規(guī)模、技術(shù)和管理等各方面處于領(lǐng)先地位。

? 無人業(yè)態(tài)創(chuàng)新融合 與貨架和販賣機(jī)優(yōu)勢互補(bǔ)、資源共享

未來市場三大無人零售業(yè)態(tài)(自動販賣機(jī),開放貨架與無人便利店)將相互融合,運營商將會同時布局“機(jī)+架+店”的復(fù)合業(yè)態(tài)。復(fù)合業(yè)態(tài)的優(yōu)勢在于資源共享、后端共享技術(shù)、供應(yīng)鏈、數(shù)據(jù)與管理系統(tǒng);

優(yōu)勢互補(bǔ):無人店可作為開放貨架與自動販賣機(jī)的前置倉;自動販賣機(jī)滲透力強(qiáng),可以在未來補(bǔ)充尚未涉及的零售場景;開放貨架在封閉環(huán)境極具優(yōu)勢,并且離消費者足夠近,消費者足夠精準(zhǔn),重點可服務(wù)企業(yè)端。

就目前市場來看,猩便利作為開放貨架運營商已開始籌備推出自助式智能便利店。天使之橙作為橙子機(jī)運營商開始拓展至半封閉式無人店。從消費者的需求角度出發(fā),同一區(qū)域內(nèi)不同場景、不同需求在前端雖然表現(xiàn)差異較大,但后端本質(zhì)上數(shù)據(jù)和供應(yīng)鏈等可以實現(xiàn)共享,因此全渠道多場景覆蓋區(qū)域核心用戶的可能性較高。

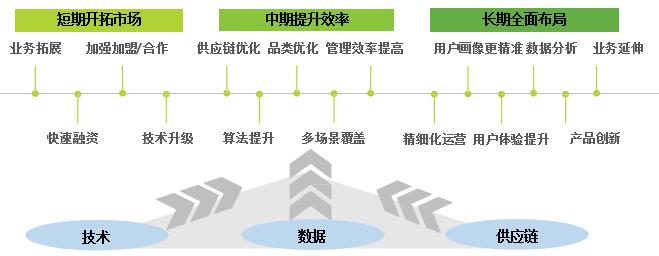

? 技術(shù)升級、規(guī)模化、供應(yīng)鏈優(yōu)化、精細(xì)化運營分階段發(fā)展

短期:無人零售企業(yè)的運營重點在于技術(shù)優(yōu)化和市場規(guī)模化,通過快速獲取融資,開展加盟模式等使門店快速落地,打開市場。例如與每日優(yōu)鮮,餓了么等具有供應(yīng)鏈優(yōu)勢的企業(yè)進(jìn)行合作。

中期:企業(yè)的運營重點在于供應(yīng)鏈與管理效率的提升,包括企業(yè)進(jìn)行技術(shù)算法提升,并將供應(yīng)鏈進(jìn)行網(wǎng)狀轉(zhuǎn)變,同時擴(kuò)充或開發(fā)零售多場景,覆蓋主要消費場景,品類、商品組合進(jìn)入精選模式,根據(jù)不同用戶個性化/精準(zhǔn)化推送等。

長期:企業(yè)的運營重點著力于精細(xì)化運營和體驗的進(jìn)一步提升,包括根據(jù)數(shù)據(jù)反饋繪制更精準(zhǔn)的用戶畫像,分析多維度數(shù)據(jù),進(jìn)行精細(xì)化運營,業(yè)務(wù)延伸、產(chǎn)品創(chuàng)新以進(jìn)一步提升用戶體驗。其中產(chǎn)品創(chuàng)新,包括研發(fā)自有品牌商品等。

各期運營重點主要還是圍繞技術(shù)、數(shù)據(jù)、供應(yīng)鏈三方面進(jìn)行展開。

中國無人零售企業(yè)短中長期發(fā)展側(cè)重點

? 人工智能與其他技術(shù)并用 提升用戶體驗 簡化購物流程

技術(shù)發(fā)展將以消費者、運營商及產(chǎn)業(yè)鏈各方需求為導(dǎo)向,對現(xiàn)有無人零售領(lǐng)域三大主流技術(shù)(互聯(lián)網(wǎng),物聯(lián)網(wǎng),人工智能)進(jìn)行優(yōu)化,包括以AI為核心進(jìn)行多技術(shù)融合,同時進(jìn)行系統(tǒng)迭代以期達(dá)到最便捷的購物流程與最優(yōu)質(zhì)的用戶體驗。未來,技術(shù)提供商由單一技術(shù)服務(wù)發(fā)展到全套解決方案服務(wù)。

艾瑞咨詢認(rèn)為,AI等技術(shù)的發(fā)展對于用戶體驗的提升大有裨益,但僅是零售運營中優(yōu)化工具和輔助技術(shù)的角色中二選一(包括入店用戶信息驗證,商品識別或安全保障等環(huán)節(jié))。

? 數(shù)據(jù)提升產(chǎn)業(yè)鏈效率 進(jìn)一步壓縮產(chǎn)業(yè)鏈中間環(huán)節(jié)

零售數(shù)據(jù)變現(xiàn)主要體現(xiàn)在用戶數(shù)據(jù)、商品數(shù)據(jù)的應(yīng)用,主要有兩大方面:

提升效率: 基于消費者的商品行為及偏好,無人零售產(chǎn)業(yè)鏈上各參與方均進(jìn)行相應(yīng)的服務(wù)優(yōu)化,零售商實行動態(tài)管理,制造商進(jìn)行柔性生產(chǎn),品牌商則專注于單品管理、渠道管理和精準(zhǔn)營銷等。數(shù)據(jù)的全流程貫通減少了由于信息不完全、不對稱和不及時所帶來的無效管理,進(jìn)行整個產(chǎn)業(yè)鏈的提效升級;

縮短環(huán)節(jié):產(chǎn)業(yè)鏈中的優(yōu)化環(huán)節(jié)主要在代理和分銷商二者中選一,線下零售商由向分銷商、制造商/品牌商進(jìn)貨轉(zhuǎn)變?yōu)橹苯优c原材料/設(shè)備供應(yīng)商聯(lián)接,省略繁瑣環(huán)節(jié)。尤其是為品牌方與消費者中間環(huán)節(jié)進(jìn)一步縮短,通過無人零售建立自有終端渠道。

此外,未來或?qū)⒂懈鄶?shù)據(jù)增值服務(wù)加入產(chǎn)業(yè)鏈,推動各參與方形成合力,實現(xiàn)全產(chǎn)業(yè)鏈數(shù)據(jù)流通,數(shù)據(jù)的價值利用更為充分。

(資料來源:中國產(chǎn)業(yè)信息網(wǎng)、艾瑞咨詢、艾媒咨詢、中信證券、東北證券等)

版權(quán)所有:匯創(chuàng)農(nóng)發(fā)(寧夏)管理有限公司 地址:銀川市金鳳區(qū)銀川文化城三區(qū)4棟2樓 技術(shù)支持:羽之科網(wǎng)絡(luò)

寧ICP備2025007547號-1  寧公網(wǎng)安備 64010602000371號

寧公網(wǎng)安備 64010602000371號