(一)萊卡內衣的定義

萊卡內衣,主要指內衣材料中加入萊卡,穿在里層的服裝,通常是直接接觸皮膚穿著,是人們必需的服飾之一。廣義上講,萊卡內衣包括文胸、內褲、塑身衣、保暖衣、運動內衣、泳衣、睡衣、家居服、浴衣等,具有衛生、矯正體型、保暖、增加自信等功能;狹義上講,萊卡內衣通常指文胸、內褲和塑身衣等。

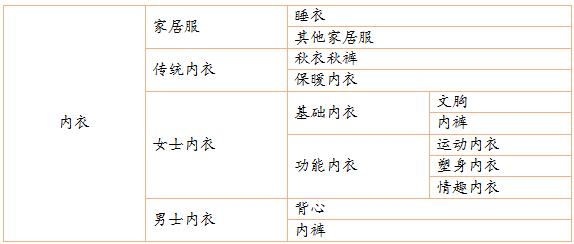

(二)萊卡內衣的分類

萊卡內衣的分類

(三)萊卡簡介

萊卡是杜邦公司在1959年研制出的人造彈性纖維注冊商標(商品名為Spandex,即氨綸),化學名稱為鏈段聚氨基甲酸酯。其纖維是由柔性鏈段和剛性鏈段組成的嵌段分子鏈,正是這樣的分子結構,賦予萊卡優異的延伸性和彈性回復性能。萊卡可以伸長到原來長度的4~7倍,回復率100%,與橡膠相比,彈性更強更持久,而且重量輕1/3。

1、萊卡的由來

1930年,德國拜耳公司和IG公司開發聚氨酯,最早用于合成橡膠和塑料。至1954年,美國杜邦公司開始用于研制氨綸纖維。1959年首次實現了聚氨酯溶液干法紡絲的工業化生產,命名為“Lycra”,之后歐洲、日本也相繼生產,由此揭開了新一代彈力纖維的序幕。

2、萊卡的優勢

?萊卡極富彈性且不易變形

萊卡能極大的提高織物的彈力與延伸性,拉伸后的回復性好是它最大的優點。與傳統彈性纖維不同的是萊卡的伸展度可達500%,可以非常輕松地被拉伸,且在回復原樣后仍可以緊貼在人體表面,對人體的束縛力很小。

?任何面料都可以使用萊卡

萊卡纖維可配合任何面料使用(包括羊毛、麻、絲及棉等任何面料)以增加面料貼身、彈性和寬松自然的特性,活動時倍感靈活。因此,萊卡也被稱作是“友好的”纖維,不僅因為它可以徹底地與天然、人造的纖維融合在一起,而且還可以增加面料或衣物的舒適度、束身感以及使用壽命。在體操服、游泳衣這些具有特殊要求的服裝中,萊卡應用極為廣泛。

?萊卡的舒適性

萊卡擁有特殊的化學結構,與各種不同的纖維組合使用,也不會改變面料的外觀和質感,并且有更好的舒適性、保形性。與純棉面料彈性較差、易皺易縮、容易變形等特點相對比,萊卡面料伸展性大、抗皺性強、透濕透氣性好、垂懸性極佳等特點,滿足了當下人們對貼身衣物的柔軟順滑、親膚無痕需求,不僅在內衣領域,含萊卡的面料被廣泛使用,在外穿衣物,含萊卡的面料也被經常使用。

3、萊卡的應用

成衣中加入萊卡,褶皺可輕易地自動回復,衣服更瓢逸且不易變形,靈動自如。即便制作嚴謹的西服、外套等,也沒有絲毫緊迫與局促感,汗衫、內衣、健美褲等針織品加入萊卡,既合身又舒服,穿在身上伸展自如,能隨身而動。

萊卡纖維的非凡彈力及回復力特性提升了其面料和服裝的品質,使服裝更加輕松舒適、活動自如,同時提高了合體性、保形性、垂感及褶皺回復性。

?萊卡纖維品牌讓游泳衣與女士內衣更加凸顯身材、合體美觀。

?采用萊卡纖維使各種襪類更加柔軟、貼合、耐用。萊卡纖維有助于提高運動服飾的性能,使服裝更能適應空氣動力,身體運動更加自如。

?針織服裝中的萊卡纖維提高了它的活動性和下垂感,使服裝更加保形、更加活動自如。

?針織服裝中的萊卡 纖維使針織品在反復穿著和洗滌之后依然能夠保形。

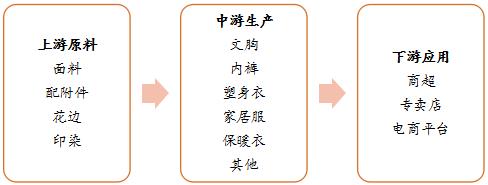

(四)萊卡內衣產業鏈

萊卡內衣上游原料主要有面料、附配件、花邊、丈根、印染,內衣生產廠將這些原料經過研發設計,生產出相應的內衣產品:文胸、內褲、塑身衣、家居服、保暖衣等。下游終端零售為:商超、專賣店、店商平臺。

萊卡內衣產業鏈

對萊卡內衣行業來說,產業鏈的兩端“研發與渠道”產生的附加值較高。研發、設計是內衣行業產業價值鏈的驅動力所在,也是體現品牌價值的根本所在,研發能力決定了內衣企業創造價值的大小,而萊卡纖維與棉等材質的混紡技術對萊卡內衣上游企業而言,尤為重要。銷售渠道一方面由于其創造的附加價值較高,另一方面也是由內衣本身的屬性決定,通過銷售渠道將產品的理念和功能有效的傳達給最終的消費者是內衣產品價值實現關鍵的一環。

二、萊卡內衣行業現狀

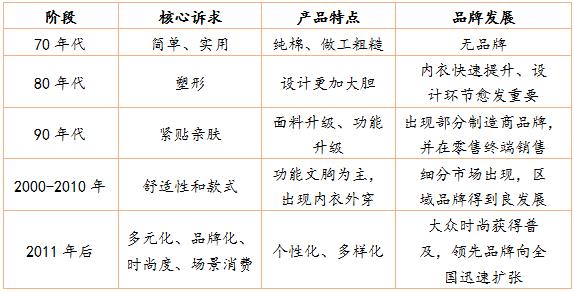

(一)中國內衣發展歷史

中國內衣發展歷史

內衣已成為人們生活的必需品,內衣的總需求量將長期保持增長的趨勢;另外,隨著我國人均可支配收入的提高,人們對生活質量的要求也在逐漸提高,對內衣的需求也會向高品質、多元化的方向發展。需求數量的擴大以及消費品質的提升,未來都會推動中國內衣行業市場需求的增長。隨著人們對健康、美的重視,萊卡內衣也受到中高端客戶的歡迎。

(二)行業特點

國外貼身內衣市場相對成熟,品牌集中度較高。美國第一貼身內衣品牌維多利亞的秘密(LB 旗下) 在美國市場份額達 19.2%, 英國 Marks&Spencer在當地市場份額達 27.7%,日本華歌爾當地市場份額也達到 9.8%。 而在中國,都市麗人作為國內銷售規模最大的貼身內衣公司,市占率僅不到 4.2%。

國內內衣行業廠商眾多,規模大小不一,產品的檔次差距較大。低端內衣產品還停留在基本的功能上,這類產品的供給能力很大;中高端內衣除滿足基本功能之外,更多需要滿足消費者不斷提高的審美和內心體驗需求。萊卡內衣廠家多是生產中高端內衣產品的廠商。

本土品牌為主,外來品牌為輔的市場競爭格局。內衣最大的特點是“產品因身材而異,品牌以本土為主”。以文胸為例,由于文胸緊貼人體皮膚,人的身材會隨著年齡、體型、健康狀態不斷在改變,因此尺寸尤為重要。相比成衣,內衣講究的不僅僅是美觀性,消費者對功能性和舒適性的要求也要比一般成衣高。尺寸或穿著不正確均有可能對皮膚和健康造成傷害。由于各國各地區人種和身材千差萬別,最了解消費者需求的莫過于本土品牌,于是逐漸形成了本土品牌為主,外來品牌為輔的市場競爭格局。

三、市場需求分析

(一)市場容量

縱覽全球市場, 2009年——2014 年全球貼身內衣行業市場規模從2382億美元成長至3269億美元,同期CAGR達 6.5%。預計到 2019 年,全球貼身內衣零售總額將達到 4639 億美元。未來 5 年 CAGR 達 7.3%。 根據Frost&Sullivan 報告顯示,貼身內衣潛在市場最大、增速最快的區域是中國,美國和日本緊隨其后。

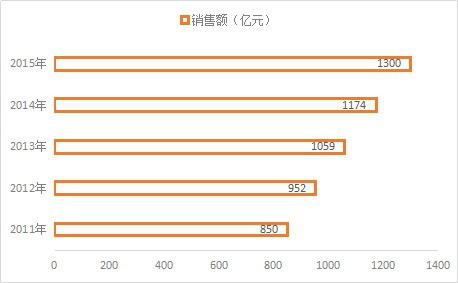

中國內衣行業廠家眾多,集中度并不高,在內衣產品的消費方面具有消費人群廣,消費習慣、消費能力差異大等特點。據中商產業研究院《2017年—2022年中國內衣行業市場前景及投融資策略研究報告》,中國的內衣市場,年銷售額在1000億以上,且每年以近20%的速度在增長,在整體的市場中女式內衣約占到了60%,市場規模約超過600億元。

2011-2015年中國內衣市場規模

數據來源:公開資料整理

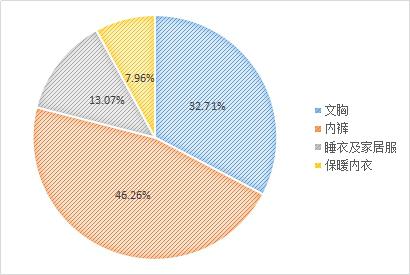

(二)各品類市場份額

各品類市場份額

資料來源: Frost&Sullivan,光大證券研究所

在我國,文胸和內褲的市場占據了整個貼身衣物市場的 79.0% ;睡衣及家居服占比為13.07%,保暖內衣占比為7.96%,這兩類占市場份額相對較小,但仍然存在較大潛力。無縫內衣、高彈性內衣等新技術的發展,也使得傳統的內衣行業重新洗牌。

(三)零售市場情況

零售總額按目標市場分,增速大眾>高端>低端,大眾市場份額最大且成長迅速, 過去 5 年 CAGR 達到 23.5%, 13 年市場占比 52.4%,高端市場過去 5 年實現 CAGR8.6%%,13 年銷售占比 28.4%,低端市場銷售占比 19.2%。

零售總額按渠道劃分,商超渠道份額占 46.8%,獨立品牌店占比 51.1%,電商占 2.08%。

零售總額按區域劃分,一線城市消費占比 36.7%,二線城市消費占比26.9%,其他城市消費占比 36.4%。

從人均消費看,內衣產業起步較晚,消費者對內衣的需求和觀念隨著改革開放程度而改變,從 70 年代的簡單實用到現在對品牌、時尚和場景的追求,人均消費頻次在提升。 2014 年美國、英國、日本和意大利的貼身內衣人均支出達到 73.9、 87.1、 85.0 和 67.5 美元,但中國只有 25.8 美元。 中國人口基數龐大,是貼身內衣消費大國。內衣除了滿足消費者日常基本功能外,也成為人們爭相追逐的時尚。 根據 Frost&Sullivan 預測,到 2018 年,中國市場規模將達到 4,553 億人民幣,未來成長空間翻倍。假設未來 4 年人口維持在 13 億的水平,屆時, 人均貼身內衣支出將達到 51.3 美元。

(四)主要品牌市場份額

女士內衣品牌市場份額(%)

男士內衣品牌市場份額(%)

內衣作為消費者的第二層“肌膚”,消費者對內衣的消費比其他成衣具備更強的忠誠度,進入 21 世紀后,消費者對內衣品牌的認可也越來越強。 雖然部分品牌由于品牌老化導致市占率降低,但是總體看,前 16 家女士內衣品牌的市場份額從 2011 年的 13.9%提升到了 2015 年的 15%。前八大男士內衣品牌的市占率從 5.4%提升到 6%。

四、行業重點企業分析

考慮到使用萊卡材料內衣企業主要是中高端企業,企業占市場份額較大,數據可獲取等因素,本部分主要針對中高端內衣企業安莉芳集團(以下簡稱為:安莉芳)、深圳匯潔集團股份有限公司(以下簡稱為:匯潔股份)、大眾性企業廣東都市麗人實業有限公司(以下簡稱:都市麗人)進行分析。

(一)安莉芳(股票代碼:1388)

安莉芳集團1975年創辦于香港,經過四十多年的經營,安莉芳已經發展成為一家現代大型企業。

本著"扎根香港、北望神州、放眼世界"的發展方向,集團將總部設于香港,自置寫字樓面積達5000平方米。隨著業務的不斷拓展,1987年在深圳成立安莉芳(中國)服裝有限公司,1993年成立安莉芳(常州)服裝有限公司,先后在兩地建設生產線。21世紀90年代,安莉芳借國家渤海灣大經濟圈的發展戰略之勢,在山東省明水經濟開發區,規劃建設了綠色生態工業園。2010年,安莉芳上海總部大廈正式落成啟用。

安莉芳集團不僅是女性內衣的供貨商,更成功地建立了高質素、多元化的"Embry Form安莉芳"、"Fandecie芬狄詩"、“Comfit”、“Liza Cheng”、“E-BRA”、“IVU”、“安朵”、“LUCIE'S WORLD”等內衣品牌系列。目前,集團旗下的產品種類包括胸圍、內褲、束身衣、泳衣、運動服、睡衣、棉毛衫、襪褲和孕婦哺乳內衣等,深受各界人士歡迎。

安莉芳零售店分布

資料來源:安莉芳

迄今為止,集團的零售業務遍及中國包括港澳地區在內近300個城市,擁有逾1900個零售點。

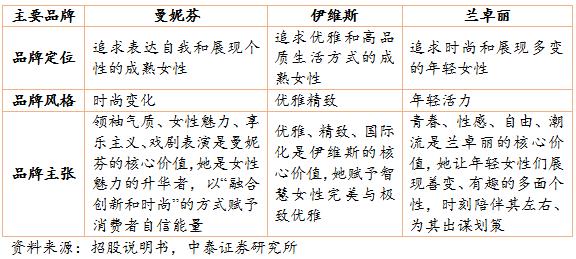

(二)匯潔股份(股票代碼:002763)

匯潔集團是專業從事內衣人體工學研究、工藝技術研究、品牌策劃推廣、開發設計、生產制造、市場營銷的綜合性內衣企業。

匯潔集團旗下擁有“曼妮芬”、“伊維斯”、“蘭卓麗”、“BODY BEAUTY”、“喬百仕”和“COYEEE”六個品牌,每個品牌的定位清晰,針對不同消費群體對產品進行細分,產品線覆蓋不同年齡段和多層次客戶,形成了較為完備的品牌體系。

其中“曼妮芬”品牌內衣連續八年(2005年—2012年)被中國商業聯合會、中華全國商業信息中心評為同類產品市場綜合占有率第一位、女性內衣連續十一年(2002年—2012年)榮列同類產品市場銷售第一位,2011年“曼妮芬”品牌被譽為消費市場華彩20年中國消費市場最具影響力品牌;“伊維斯”品牌于2010年3月被中國商業聯合會、中華全國商業信息中心授予“2009年度推動中國消費經濟增長‘品牌成長大獎’”,2012年“伊維斯”品牌內衣榮列2012年度同類產品市場綜合占有率前十位。

公司實行多品牌運作戰略,針對不同年齡段和不同風格的消費者推出三個中高端核心品牌“曼妮芬”、 “伊維斯”和“蘭卓麗”,三個副牌COYEEE、Bodybeauty 和喬百仕。其中,主打品牌“曼妮芬”連續 12 年市占率第一,其市占率長期領先于規模最大的內衣公司安莉芳的主品牌“安莉芳”。第二大品牌“伊維斯”連續兩年市場份額排名前十。

公司主要品牌及定位

匯潔集團在全國范圍共開設了近2000個直營終端,建立了覆蓋廣泛的銷售網絡。集團目前有兩個生產基地,汕頭和贛州各一個生產基地。

(三)都市麗人(股票代碼:2298)

廣東都市麗人實業有限公司成立于1998年,是一家集研發、生產、倉儲物流、銷售、營運于一體的現代化大型內衣品牌運營集團。

都市麗人集團旗下擁有“歐迪芬”、 “都市麗人”、 “???? (自在時光)”等知名品牌,其中都市麗人旗下有都市繽紛派、都市儷人、都市絲語、都市麗人的秘密和都市鋒尚等五大產品線,產品涵蓋文胸、內衣、家居服、塑身衣、保暖衣、襪子、內衣配飾等不同種類近萬種款式。

經過近幾年的快速發展,都市麗人已成為中國貼身衣物的行業龍頭,多年來市場占有率穩居榜首。集團管理精益求精,通過了質量管理體系(ISO9001:2008)、環境管理體系(ISO14001:2004)和職業健康與安全管理體系(OHSAS18001:2007)認證。

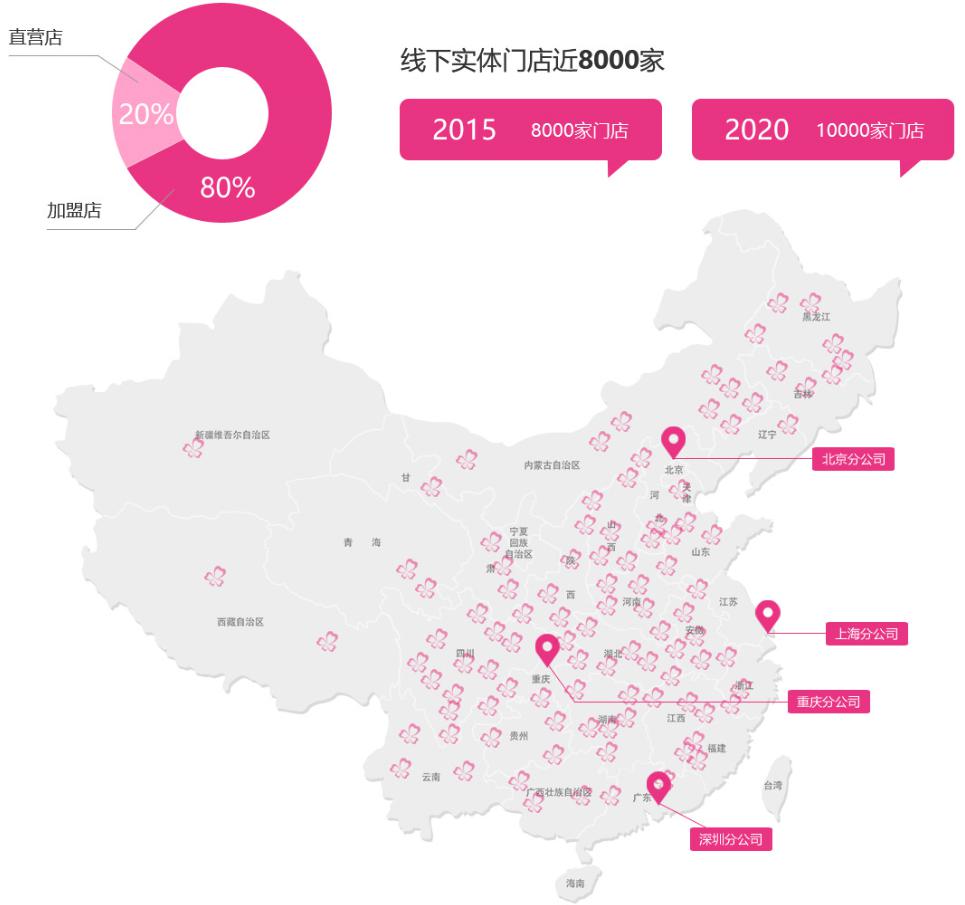

從門店數量看, 2015 年公司全部門店 8609 家,都市麗人品牌 7998 家,新開 972 家, 自在時光 60 家, 全部為當年新開,收購歐迪芬品牌門店551 家。 都市麗人品牌門店中加盟店、自營數量分別是 6937、1061。 2015 年公司門店數量增速有所放緩。 2014 年全年新開門店 1236 家, 2015 年新開自有品牌門店僅 1032 家,低于此前公司目標。都市麗人預計在2020年實現1萬家門店。

都市麗人線下實體店分布

資料來源:都市麗人

都市麗人內衣主打大眾市場,產品以其高性價比(加價率為 2.5-3 倍) 在市場中獨占鰲頭,在三、四線城市的市場份額遠超比在一、二線城市的市場份額。公司發展近 20余年,具備豐富的產品開發和產業運營經驗,品牌效應日益提升,加盟門店數量快速擴張,實現渠道和規模雙成長。 根據 Euromonitor 報告,都市麗人在女士內衣和睡衣品類零售額市場份額均排名第一。

(五)財務數據分析

行業上市公司發布的2016年年報冰火兩重天,安莉芳、都市麗人凈利潤均出現下降。而以曼妮芬為主打產品的匯潔股份收入、利潤同增,成為行業寒冬里亮麗一筆。內衣行業的“冰”也正是大部分零售企業所共同面對的消費環境疲弱以及消費者需求變化;而“火”卻燒到了電商與微商渠道、運動型內衣。

1、安莉芳、都市麗人面臨挑戰

安莉芳發布年報,2016年營業收入為22.16億港元,同比下跌12.61%;凈利潤為9840萬港元,同比下跌51.18%。這是安莉芳近十年來首次出現營收下跌,其凈利潤也跌回到2008年時的水平。

都市麗人發布的2016年業績報告顯示,公司實現收入45.12億元人民幣,同比下跌8.9%。股東應占利潤2.41億元,同比下跌55.2%。

安莉芳在財報中稱:國內生活成本上升,民眾消費意愿下降;二孩政策推出后,更多家庭消費者傾向節省個人開支,使得消費品的銷售面臨壓力。都市麗人也認為,在中國內地經濟發展放緩的情況下,整體消費氣氛轉趨審慎,零售業務也受到負面影響。

都市麗人財報中提到:中國內地貼身衣物行業在銷售管道多元化、產品質量及銷售組合方面開始有結構性的調整,加上國 內整體零售氣氛疲弱,市場競爭激烈,這行業在2017年上半年仍是充滿挑戰性。

面臨挑戰,安莉芳決定強化網絡形象,縮減虧本零售店;都市麗人將加強電商管理,整合線下門店,本進軍中高端市場。

2、匯潔股份增速放緩

匯潔股份財報顯示,截至2016年12月31日,匯潔股份實現營業收入20.49億元,同比增長8.54%;歸屬于上市公司股東的凈利潤為1.83億元,同比增長10.77%。其預披露的2017年1月-3月的盈利情況也很好,凈利潤為正,同比上升50%以上。

匯潔股份的增長增速是在放緩的。公司2015年營收和凈利分別同比增長了14.13%和24.63%,2016年這兩個數據則只有8.54%和10.77%。所以,零售環境的疲弱確實不可否認。

3、互聯網的投入緩解線下低迷零售環境的沖擊

三家公司的產品、渠道都不盡相同,各有特色。走“農村包圍城市”路線,從三、四線城市發家的都市麗人無論是銷售額還是渠道分布上都是行業第一。都市麗人定位于大眾市場,以批發為主,搶占無品牌低端市場份額。匯潔股份和安莉芳則主要通過商場專柜銷售,其高端定位以直營渠道為主。

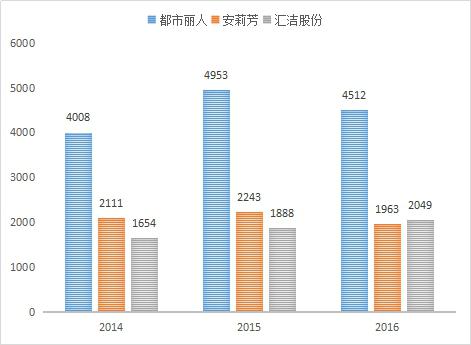

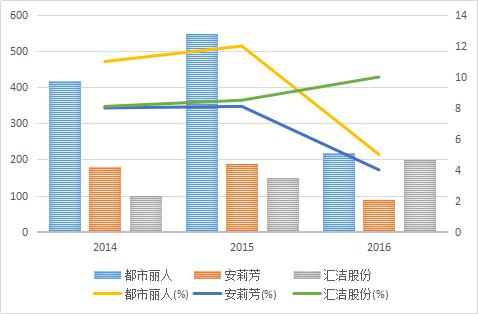

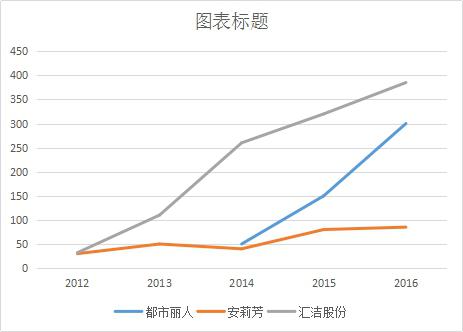

三家內衣公司銷售額(百萬元)

數據來源:公開數據整理

三家公司凈利潤與凈利率(百萬元 %)

數據來源:公開數據整理

三家公司電商銷售收入(百萬元)

數據來源:公開數據整理

匯潔股份的亮點,主要是互聯網先發優勢。2016年底,電商銷售收入已經占到匯潔股份銷售額的近20%,而安莉芳與都市麗人的這一比例僅分別為5%,7%。除了重視電商銷售,公司還推出了電商品牌COYEEE,成立3年銷售額已達4400萬元。

五、行業發展趨勢

(一)發展制約因素

1、行業競爭不規范

雖然英威達一直注重萊卡在全球的維權,但目前我國仍然存在品牌內衣的新款式被模仿、翻版,抄襲現象。萊卡纖維的含量、技術不同,內衣品質也有區別。目前市場上,對萊卡內衣無明確歸類,更多的是采用塑身、運動等功能性概念炒作內衣。

2 、品牌化運營能力不強

英威達的萊卡業務,在國內尚未形成成熟的品牌運營模式。國內消費者對萊卡材料的了解也較少,在內衣的選擇中,消費者更關注品牌、內衣功能,而對內衣材料關注較少。

(二)發展趨勢思考

2017年10月,山東如意集團收購英威達旗下Apparel&Advanced Textiles業務。據聲明,交易包括LYCRA萊卡品牌纖維等。與此同時,山東如意集團亦收購其業務相關的研發、制造、銷售部門及約3000名員工。不論是之前的英威達、還是現在的如意集團,萊卡都處于被壟斷的地位,使得其在內衣行業的發展中受限。

女性對于美的追求,功能性內衣發展空間巨大。萊卡材料作為塑身等功能性內衣的優質材料,與棉料等材料的混紡后,可以使得內衣材質實現棉質等材料的透氣、親膚等功優勢的同時,也可使得內衣實現不易發霉、彈性好、不易出現褶皺等特點。

大眾觀念的轉變,經濟的快速發展,女性社會地位的不斷提升,加速了內衣市場的不斷擴大,也帶動了萊卡內衣的快速發展。大眾從傳統的畸形審美理念到現在的健康理念,使得女性從傳統的內衣中得到了解放,特別是歐洲近現代內衣的解放思潮,這一系列變化,使得市場健康型內衣逐漸得到越來越多人的認可。萊卡的特性,在混紡中只需添加少量萊卡材料,就能發揮較大作用,更好的保存純天然材料的健康屬性,并減少傳統鋼圈、腈綸、滌綸等材料對人體的傷害,是未來內衣發展中的重要材料。

科技的創新,帶動內衣材質、結構的轉變,將使得萊卡內衣更加適應時代的發展。目前,在萊卡內衣的布料生產中,更多的是以約95%的棉和約5%的萊卡進行混紡。隨著技術的進步,研究出萊卡與更多材料的適當搭配,使得內衣材質、性質、結構等方面產生質的突破,將擴大萊卡在內衣行業中的使用范圍。